구독 매출 32%↑ 클라우드 사업 본격 성과

전년 대비 영업이익 흑자 전환, 수익성 개선

이 기사는 6월 5일 오후 4시58분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 손해보험(P&C) 업계에 중점을 둔 소프트웨어 기업 가이드와이어 소프트웨어(종목코드: GWRE)가 클라우드 전환 성공에 힘입어 눈부신 주가 상승세를 이어가고 있다. 지난 4일(현지시간) 뉴욕증권거래소에서 가이드와이어 주가는 장중 263.20달러까지 치솟으며 사상 최고가를 경신했다.

4일 가이드와이어는 전거래일 대비 16.41% 급등한 253.98달러에 거래를 마감했다. 이는 올해 들어 50.66%, 최근 1년간 99.26% 상승한 수치로, 현재 시가총액은 213억달러에 달한다. 주가 급등의 배경에는 전날 발표된 2025회계연도 3분기 실적이 시장 예상을 크게 웃돈 것이 주효했다.

◆ FY25 3분기 실적, 모든 부문서 컨센서스 상회

가이드와이어가 3일 공개한 2025회계연도 3분기(4월 30일 마감) 실적은 매출부터 수익성까지 전 부문에서 월가 예상치를 뛰어넘었다. 총매출은 2억9350만달러로 전년 동기 대비 22% 증가하며 컨센서스 예상치인 2억8630만달러를 상회했다.

특히 주목할 점은 구독 및 지원 매출의 급성장이다. 해당 부문 매출은 1억8180만달러로 1년 전과 비교해 32% 증가하며 시장 예상치인 1억7810만달러를 넘어섰다. 이는 가이드와이어의 클라우드 사업 모델 전환이 본격적인 성과를 거두고 있음을 보여주는 지표다. 라이선스 매출은 5720만달러(전년 대비 2% 증가), 서비스 매출은 5450만달러(17% 증가)를 기록했다.

3분기 말 연간 반복 매출(ARR)은 9억6000만달러로 전년 대비 16% 성장하며 컨센서스 추정치인 9억4510만달러를 웃돌았다. 이는 구독 기반 비즈니스 모델의 안정성과 성장성을 동시에 입증하는 수치로 평가된다. 청구액은 2억8620만달러로 1년 전보다 26.4% 늘었다.

수익성 면에서도 괄목할 만한 개선을 보였다. 일반회계원칙(GAAP) 기준 영업이익은 450만달러로, 전년 동기 1670만달러 영업손실에서 흑자 전환했다. 비용 효율성 향상 덕분에 비GAAP 기준 영업이익은 4606만달러로 전년 동기(2080만달러) 대비 두 배 이상 증가하며 월가 예상치 3963만달러를 웃돌았다.

순이익 부문에서는 더욱 드라마틱한 개선이 나타났다. GAAP 기준 순이익이 4600만달러로 전년 동기 550만달러 순손실에서 흑자로 돌아섰고, 주당순이익(EPS)은 0.54달러를 기록해 전년 동기 주당순손실 0.07달러와 극명한 대조를 보였다. 비GAAP 기준 EPS는 0.88달러로 월가 예상치(0.41달러)의 두 배를 넘어서는 깜짝 실적을 달성했다.

◆ 클라우드 전환이 성장 엔진

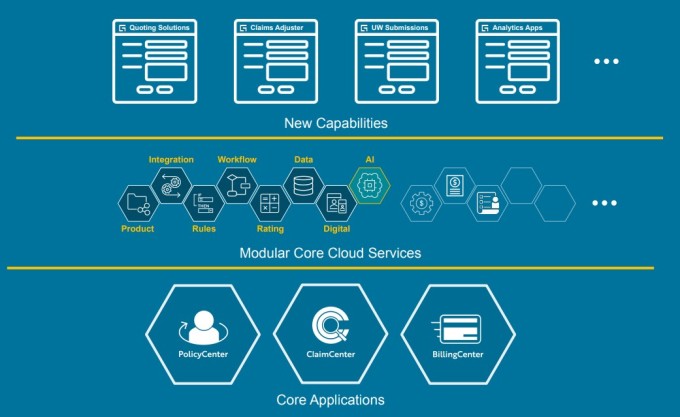

가이드와이어의 급성장을 견인한 핵심 동력은 클라우드 사업의 폭발적 확장이다. 회사는 3분기 동안 17건의 클라우드 계약을 체결했는데, 이는 작년 동기 8건에서 두 배 이상 늘어난 수치다. 이 중 5건은 신규 고객 확보, 9건은 기존 고객의 클라우드 마이그레이션, 3건은 기존 서비스 확장이었다.

경영진은 이번 분기를 "회사 역사상 세 번째로 좋은 실적을 거둔 분기"라고 평가하며, 클라우드 전환 추세가 본격화되고 있다고 강조했다. 특히 손해보험사들이 레거시 시스템에서 벗어나 클라우드 기반 솔루션으로 이전하는 움직임이 가속화되고 있다는 점을 성장의 핵심 요인으로 꼽았다.

마이크 로젠바움 가이드와이어 최고경영자(CEO)는 "기록적인 3분기 영업 활동과 17건의 클라우드 계약 성사 등 탁월한 실적을 달성했다"며 "손해보험 핵심 시스템 분야에서 확고한 글로벌 리더로 자리매김한 가이드와이어는 시장 참여 활동을 늘리고 있다"고 밝혔다.

제프 쿠퍼 최고재무책임자(CFO)는 "ARR, 매출, 영업이익 모두 3분기 가이던스 상한선을 웃도는 결과를 기록했다"며 "강력한 실행력과 탄탄한 파이프라인을 바탕으로 2025회계연도 전체 목표를 상향 조정한다"고 설명했다.

◆ FY25 가이던스 상향 조정

강력한 3분기 실적을 바탕으로 가이드와이어는 2025회계연도 전체 가이던스를 상향 조정했다. 회사는 오는 7월 마감하는 4분기 총매출을 월가 예상을 웃도는 3억3200만~3억4000만달러, ARR을 10억120만~10억220만달러로 전망한다고 밝혔다.

이에 따라 2025회계연도 전체 총매출은 11억7800만~11억8600만달러, ARR은 10억120만~10억220만달러(17~18% 성장), 영업이익은 2000만~2800만달러, 비GAAP 영업이익은 1억8700만~1억9500만달러, 영업현금흐름은 2억5500만~2억7500만달러로 예상된다.

경영진은 2025회계연도 순 신규 ARR에서 약 40%의 전년 대비 성장을 달성할 수 있다는 자신감을 표명했다. 이는 클라우드 전환 트렌드가 지속되고 있고, 회사가 이러한 시장 변화를 성공적으로 포착하고 있음을 의미한다.

▶②편에서 계속됨

kimhyun01@newspim.com