1%p 인상 시 기금소진시점 같아

1%p 인상 시 누적적자기금 증가

여야 합의, 자동조정장치에 달려

[세종=뉴스핌] 신도경 기자 = 국회와 정부가 소득대체율(내는 돈) 43%와 44% 사이의 이견을 좁히지 못하는 가운데, 소득대체율이 1%포인트(p)오를 경우 미래세대가 부담해야할 빚(미적립 부채)이 299조원 늘어날 전망이다.

28일 국회와 정부에 따르면 여당과 야당은 소득대체율 43%와 44%를 두고 이견을 좁히지 못하고 있다.

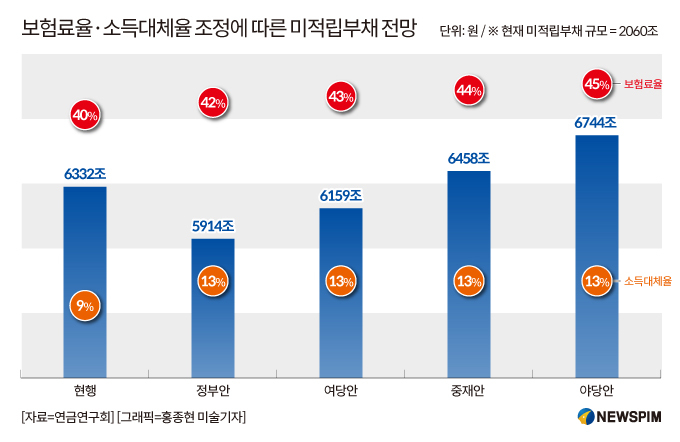

여야는 국민연금개혁을 위해 내는 돈인 보험료율을 현행 9%에서 13%로 올리는 방안에 합의했다. 그러나 여당은 소득대체율 40~43%를 주장하는 반면 야당은 44~45%를 내세우고 있다. 보건복지부는 지난해 '보험료율 13%·소득대체율 42%·기금수익률 5.5%' 개혁안을 제시한 바 있다.

|

복지부에 따르면 소득대체율 43%와 44%에 따른 기금 소진 연도는 2064년으로 일정하다. 현행 '보험료율 9%·소득대체율 40%'을 유지할 경우 기금 소진 연도는 2055년이다. 정부안인 '보험료율 13%·소득대체율 42%·기금수익률 5.5%'로 적용하면 기금소진 연도는 2072년으로 현행 대비 17년 늘어난다.

반면 여당 안인 '보험료율 13%·소득대체율 43%'을 적용할 경우 기금소진연도는 2064년이다. 여당과 야당안의 접점이 있는 '보험료율 13%·소득대체율 44%'을 적용해도 기금소진연도는 2064년으로 동일하다. 만일 야당이 제안하는 '보험료율 13%·소득대체율 45%'을 적용할 때 기금소진연도는 2063년으로 현행 대비 8년 늘어난다.

그러나 전문가들은 쟁점인 소득대체율 43~44%를 논의할 경우 기금소진 연도는 중요하지 않다고 지적했다. 만일 현재 25세 청년이 올해 국민연금에 가입할 경우 국민연금을 처음 수급하는 시기는 2065년이다. 여당안, 중재안, 야당안 중 무엇을 선택하든 첫 연금을 받기 전 기금은 소진된다.

소득대체율 조정에서 중요한 것은 미적립 부채와 누적 적자다. 미적립 부채는 국민연금 가입자가 받기로 돼 있는 연금 대비 부족한 액수다. 연금연구회에 따르면, 올해 미적립 부채 규모는 2060조원이다.

|

줄다리기를 잇고 있는 소득대체율 1%p에 따른 2050년 미적립 부채 차이는 299조원으로 집계됐다. 여당안인 '보험료율 13%·소득대체율 43%'의 경우 2050년 미적립 부채는 6159조원이다. 중재안인 '보험료율 13%·소득대체율 44%'의 경우 2050년 미적립 부채는 6458조원으로 추산된다.

한편 현행 '보험료율 9%·소득대체율 40%'을 유지할 경우 2050년 미적립 부채는 6332조원에 달한다. 야당안인 '보험료율 13%·소득대체율 45%'인 경우 2055년 미적립 부채는 6744조원에 다다른다.

소득대체율에 따른 누적적자기금 규모에 대해 윤석명 한국보건사회연구원 명예연구위원은 "복지부가 누적적자 규모를 밝히지 않는다"며 "2023년 시행된 5차 국민연금 재정계산위원회의 재정추계를 보고 추정할 때 소득대체율 44%인 경우 현행 대비 누적적자 규모가 줄어드는 게 아니라 늘어날 가능성이 높다" 평가했다.

윤 명예연구위원은 여야 합의 가능성에 대해 "여당은 자동조정장치를 도입을 최소한 협상의 마지노선이라고 생각하는 것 같다"며 "야당은 소득대체율을 올리기 위해 자동조정장치를 받을 수 있을 것"이라고 전망했다.

sdk1991@newspim.com