백화점 점포 리뉴얼 등 수익성 높은 영역에 투자

50% 육박한 차입금 의존도에도 '본업 경쟁력' 살리기 나서

코로나19 팬데믹 이후 리오프닝(경제활동 재개)과 보복소비로 호황을 누렸던 유통업계가 올해 들어 하반기를 기점으로 유동성 위기 대비 태세에 들어갔다. 내년부터 해외 여행이 본격화되면 내수가 감소할 수 있고, 경기 침체로 소비 둔화도 예상되서다. 자금 시장의 경색 속에서 유통업계가 어떻게 현금 흐름 악화를 대비할지 그 대책을 들여다봤다.

[서울=뉴스핌] 노연경 기자 = 롯데쇼핑이 차입금 부담에도 장기간에 걸친 '조 단위' 투자를 진행한다. 전체 투자 규모는 8조원으로 맞수인 신세계그룹(20조원)의 절반 수준이지만, '선택과 집중'을 통해 본업 경쟁력 회복에 나선다.

14일 금융감독원 전자공시시스템에 따르면 롯데쇼핑은 지난 3분기 전년 동기 대비 418.6% 증가한 1501억원의 영업이익을 냈음에도 당기순이익은 950억원의 손실로 돌아섰다.

[허리띠 졸라매는 유통] 글싣는 순서

1. 이마트, 효율 따져 투자 계획 재검토

2. 차입금 부담 롯데쇼핑의 '선택과 집중'

3. 현대百그룹, 지주사 전환 통해 유동성 확보

영업이익은 기업이 사업을 통해 벌어드린 수익을 말하며, 당기순이익은 대출 이자나 법인세 등을 모두 빼고 남은 순이익을 말한다. 즉 사업을 잘해도 영업 외 비용이 많이 나가면 당기순손실을 기록할 수 있는 것이다.

3분기 누적 실적으로 봐도 롯데쇼핑의 영업이익과 당기순이익은 극명하게 갈린다. 3분기 누적 롯데쇼핑은 전년 동기 대비 198.2%나 증가한 2930억원의 영업이익을 기록했지만, 당기순이익은 190억원으로 91.6%나 감소했다.

또 영업활동으로 인한 현금흐름이 발생하고 있음에도 롯데쇼핑은 당기순손실을 기록했다. 투자활동으로 인한 현금흐름은 감소하고, 재무활동으로 인한 현금흐름은 큰 손실을 기록하고 있어서다.

롯데쇼핑의 분기보고서를 보면 올해 3분기 누적 영업 현금흐름은 1조3873억원으로 지난해 같은 기간(1조4847억원)과 비슷한 수준을 유지하고 있다.

반면 같은 기간 투자활동으로 인한 현금흐름은 8855억원에서 1289억원으로 85% 감소했다. 재무활동으로 인한 현금흐름은 작년(1조1040억원)과 올해(1조1841억원) 모두 손실을 기록했다.

투자 현금흐름에서 가장 큰 폭으로 늘어난 비용은 관계기업 투자주식 취득 부분이다. 롯데쇼핑은 지난해 가구업계 1위인 한샘을 사모펀드 운영사 IMM 프라이빗에쿼티(IMM PE)와 함께 인수했다. 이로 인해 이 비용이 작년 378억원에서 올해 6363억원으로 큰 폭으로 늘어났다.

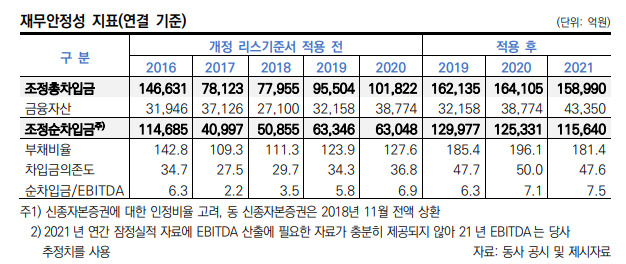

또 재무활동 현금흐름에서는 단기차입금 상환(1조1613억원)과 사채 상환(1조486억원)에 2조원이 넘는 돈을 썼다. 2018년 30% 미만을 유지했던 롯데쇼핑의 차입금 의존도는 현재 50%에 육박한다.

이 같은 악화된 재무구조에 신용평가사들은 올해 초 롯데쇼핑의 신용등급을 하향 조정하며 본업 경쟁력 회복으로 높은 영업 현금흐름을 창출해 내야 한다고 지적했다.

지난 2월 한국신용평가는 롯데쇼핑의 무보증사채 신용등급을 기존 'AA'에서 'AA-'로 하향 조정하며 ▲사업포트폴리오 전반의 수익성 약화 ▲현금창출력 대비 차입부담이 과중 ▲향후 현금흐름 및 재무구조의 개선 여력이 제한적이라는 점을 조정 이유로 들었다.

이에 롯데쇼핑은 높은 차입금 의존도에도 불구하고 조 단위 투자를 이어간다. 대신 '선택과 집중'을 통해 높은 영업이익을 낼 수 있거나 성장성이 높은 곳에 집중 투자하기로 했다.

지난 5월 롯데그룹은 유통사업에 향후 5년간 총 8조1000억원을 투자하기로 했는데, 백화점 점포 리뉴얼에 상당 부분 쓰기로 했다. 당장 내년에만 6814억원이 투입된다.

한때 매출 1위 점포였던 롯데백화점 본점은 전관 리뉴얼에 들어갔다. 백화점은 롯데쇼핑에서 차지하는 매출 비중은 20%로 할인점이나 전자제품전문점보다 적지만, 전체 사업부에서 가장 높은 영업이익을 내고 있다.

흑자로 돌아선 롯데마트도 제타플렉스, 맥스 등 특화 매장에 1조원을 투자하기로 했다.

온라인 사업에도 2030년까지 1조원을 투자한다. 온라인 침투율(전체 소매판매액에서 온라인 판매가 차지하는 비중)이 낮아 성장 가능성이 높은 온라인 식료품 시장을 공략하기 위해 영국 오카도와 손잡고 물류센터를 짓기로 했다.

롯데쇼핑 관계자는 "(금리 인상과 경기 침체 등 외부 영향에도) 이 같은 투자 계획은 변동 없이 진행될 예정"이라며 "재무구조 관리는 지속적으로 노력하고 있다"고 말했다.

yknoh@newspim.com