LPR 인하 등에 외자의 '차이나 엑소더스' 가능성은 ↑

인프라 투자도 지켜볼 만

[서울=뉴스핌] 홍우리 기자 = 중추제(中秋節·추석) 연휴를 마치고 13일 개장한 중국 증시는 상승 곡선을 그렸다. 수 주 간의 하락 뒤 직전 거래 주간(9월 5~9일) 오랜만에 '플러스 상승률'로 거래를 마친 데 이어 주간 첫 거래일에도 기분 좋은 출발을 알리면서 오랜만에 찾아온 상승세가 얼마나 이어질지에 관심이 모아지고 있다.

남은 하반기에도 변동성 장세가 이어질 것이라는 데 다수 기관의 전망이 모아지고 있는 가운데 중국 증권 전문 매체 정취안스바오(證券時報) 등 보도를 토대로 하반기 투자를 위한 핵심 키워드 4가지를 정리해 봤다.

◆ 키워드 1. 외국인 자금 흐름..."'차이나 엑소더스' 가능성 확대"

증시 투자에서 외국인 자금은 중요한 길라잡이가 된다. A주 역시 외국인 자금의 유출입에 따라 큰 폭으로 출렁인다. 연휴 직전 주간 외국인은 2억 2100만 위안 어치 A주 주식을 순매도했다. 비철금속이나 귀금속 테마주를 주로 사들인 반면, 배터리 관련주는 '손절'한 것으로 나타났다.

미국 등 주요 국가의 고강도 긴축 조치에 따른 외자 유출 가능성이 더욱 커졌다. 미국 연방준비제도(Fed·연준)가 이달 21일 회의에서 기준금리를 75BP 올리는 '자이언트 스텝'을 밟을 것이라는 관측이 지배적인 가운데, 10년물 미국 국채금리(수익률)이 6월에 이어 또 한번 고점을 찍게 되면 A주를 비롯한 글로벌 증시에 상당한 충격이 될 수 있다.

지난주 5일 달러인덱스는 20년래 최고치인 110을 넘어섰다. 달러의 초강세 속에 비(非) 달러 통화들이 맥을 못추고 있고, 미중간 명목금리 차가 사실상 역전된 것이 위안화 가치 절하를 압박하면서 A주를 비롯한 위안화 자산에 부담을 주담을 주고 있다.

중항(中航)증권은 "7월 이후 북상자금(北上資金·홍콩 증시를 통한 상하이·선전 증시 투자금) 유출 움직임이 뚜렷하다"며 "향후 상당 기간 글로벌 자금의 위험자산 회피 정서가 고조되면서 외자 유출 압력이 더 커질 수 있다"고 분석했다. 다만 연준의 긴축 일정이 막바지에 접어들었다며 달러 유동성 긴축에 따른 위안화 가치 절하 충격은 정점을 찍고 중국 경제펀더멘탈 변화가 미치는 영향이 더욱 확대될 것이라고 덧붙였다.

◆ 키워드 2. 통화정책..."LPR 추가 인하 공간 여전해"

중국 중앙은행인 연내 기준금리격인 대출우대금리(LPR)를 추가 인하할 것인가에도 관심이 쏠린다. 지난달 인민은행의 기습적인 LPR 인하가 오히려 추가 인하 가능성에 더욱 무게를 실어주는 모양새다.

미국의 금리 인상이 위안화 가치를 끌어내리면서 지난 7일 한때 달러당 위안화 환율이 20년래 최고치인 6.98위안까지 치솟았었다. 추가적인 금리 인하가 위안화 환율 급락을 유발할 수 있지만 그럼에도 불구하고 실물경제 부양을 위해 인민은행이 또 한번 금리를 낮출 수도 있다는 관측이다.

류궈창(劉國强) 전(前) 인민은행 부행장은 "현재 중국 통화정책 공간이 상당히 여유롭다"고 밝힌 바 있고 보하이(渤海)증권 역시 "대출금리 추가 인하 여력이 있다"면서 하반기 LPR 추가 인하 가능성을 점쳤다.

한편 중국 중앙은행인 인민은행은 지난달 22일 일반 소비 대출의 기준금리가 되는 1년물 LPR과 주택담보대출 금리의 기준이 되는 5년물 LPR을 종전 대비 각각 0.05%p, 0.15%p씩 인하했다. 1년 만기 LPR 인하는 지난 1월 이후 7개월 만, 5년 만기 LPR 인하는 세 달 만이다.

◆ 키워드 3. 거시경제..."하반기 경제성장률이 관건"

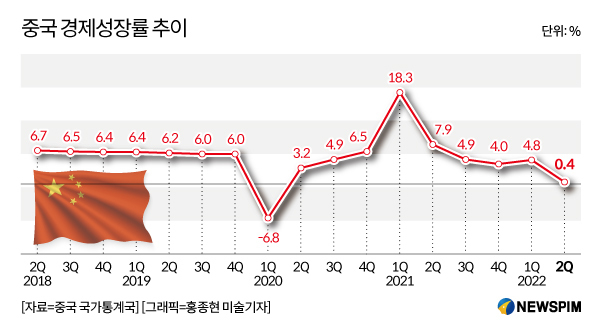

1분기 4.8%를 기록했던 중국 경제성장률은 2분기 0.4%로 고꾸라졌다. 코로나 19 확산 속 상하이 등 주요 도시가 봉쇄되고, 그 여파로 제조업과 서비스업 성장이 큰 폭 둔화한 것에 따른 결과다. 상반기 전체 성장률은 2.5%로 집계됐다.

5.5%라는 올해 성장률 목표치 달성은 사실상 불가능할 것으로 전망되는 가운데 하반기 성장률 또한 증시 향방을 좌우할 중요한 키워드로 꼽힌다. 유동성 부족보다는 중국 경제의 하방 우려가 투심을 짓누르는 최대 원인으로 지목되고 있는 만큼 앞으로 발표될 경제 지표에 이목이 집중되고 있다.

시부(西部)증권등 중국 내부 기관에서는 하반기 들어 경기가 회복세를 나타내면서 성장률이 4%대를 회복할 것이라는 낙관적 전망을 내놓고 있지만 외부의 시선은 다르다. 코로나19 확산세가 좀처럼 꺾이지 않고 있는 상황에서 폭염·폭우로 인해 전력난까지 빚어진 것이 하반기 경제 전망을 더욱 암울하게 하고 있다.

노무라증권은 현재 중국 국내총생산(GDP)의 12%가 코로나19 통제의 영향을 받고 있다며 올해 전체 성장률 전망치를 8월의 2.8%에서 2.7%로 또 한번 하향 조정했다. 글로벌 투자은행 골드만삭스 역시 중국의 올해 성장률 전망치를 종전의 3.3%에서 3%로, 국제통화기금(IMF) 역시 4월의 4.4%에서 7월의 3.3%로 낮춰잡았다.

◆ 키워드 4. 재정정책..."2조 2000억 위안 규모 지원자금 방출"

지난달 24일 열린 국무원 상무회의에서는 1조 위안(약 198조 6000억 원) 규모의 19개 경제 안정 대책을 발표했다. ▲정책·개발성 금융도구 3000억 위안 추가 배정 ▲10월 말 전까지 지방정부 특수목적채권 할당량 5000억 위안 활용 ▲조건이 성숙한 인프라 프로젝트 착공 승인 ▲지방정부의 중소·영세기업 및 개인 자영업자 대출부담 보상기금 조성 장려 ▲국영 발전기업 등의 2000억 위안 규모 채권 발행 지원 ▲농업 보조금 100억 위안 추가 지원 ▲지방정부의 부동산 실수요 촉진을 위한 지역 맞춤형 대출 정책 운용 허용 등이 주요 내용이다.

이후 일주일만에 열린 국무원 상무회의에서는 안정적 성장을 위한 인프라 투자의 중요성이 강조됐으며 정책 개발성 금융도구를 충분히 활용할 것이라는 점이 강조됐다. 정책성·개발성 금융수단이란 중앙은행이 정책성 금융기관의 재원 마련을 지원하고, 해당 재원을 중점 인프라 건설 및 향촌(농촌)진흥 등 개발성 프로젝트에 활용하는 것을 의미한다.

즉 국가개발은행과 중국수출입은행, 중국농업발전은행 3개 정책성 금융기관이 금융채 등을 발행해 마련한 재원을 ▲5대 중점 인프라(교통·수리·에너지 등 네트워크형 인프라, 정보기술·물류 등 산업 고도화형 인프라, 도시 인프라, 농업·농촌인프라, 국가보안인프라) ▲중대 과학기술 혁신 ▲지방정부의 특수목적채권이 투자한 프로젝트에 쓴다는 계획이다.

정부가 인프라 투자 및 건설을 경기 회복의 구원투수로 내세운 것이 관련 섹터에 호재가 될 수 있다. 광다(光大)증권은 "기존에 발표한 재정수단과 최근 내놓은 1조 위안 규모까지 총 2조 2000억 위안(한화 약 436조 7000억 원)의 지원자금을 통해 재정 공백을 메울 수 있을 것"이라며 "자금 지원에 힘입어 하반기 인프라 건설이 더욱 속도를 내면서 올해 인프라 투자 증가율이 10%를 넘길 것"이라고 예상했다.

hongwoori84@newspim.com