IFRS17 도입시 대규모 추가 자금 투입 예상

[서울=뉴스핌] 김승동 기자 = 교보생명이 약 2500억원을 투자한 온라인 전업 생명보험사인 교보라이프플래닛이 출범 8년지 지났지만 여전히 적자 행진 중이다. 지속된 적자로 결손금만 투입한 자금의 절반 수준이다. 업계는 교보라이프플래닛이 온라인 채널에서 전략을 찾지 못하고, 수익성 없는 상품 판매만 집중하고 있다고 관측한다.

대대적인 혁신이 없다면 적자에서 벗어날 수 없으며, 이 경우 새국제회계기준(IFRS17) 도입 예정인 2023년께 다시 한 번 대규모 유상증자를 통해 자금을 투입해야 할 것이라는 예상도 나온다.

2일 보험업계에 따르면 교보라이프플래닛은 지난해 결산에서 당기순손실 약 100억원을 기록할 것으로 관측된다. 지난 2013년 출범 이후 8년 연속 적자다. 연도별로 ▲2013년 50억원 ▲'14년 167억원 ▲'15년 212억원 ▲'16년 175억원 ▲'17년 187억원 ▲'18년 168억원 ▲'19년 151억원을 기록, 지금까지 약 1200억원의 순손실을 냈다.

모기업인 교보생명은 ▲'13년 320억원 ▲'14년 380억원 ▲'15년 240억원 ▲'16년 150억원 ▲'19년 350억원 ▲'20년 1000억원 등 총 2440억원의 자금을 투입했다. 하지만 교보라이프플래닛은 연속된 적자로 자본금은 수혈받은 금액의 약 절반인 1220억원 수준에 불과하다.

이학상 교보라이프플래닛 대표는 설립 당초 '17년 당기순이익으로 전환하고 '19년 BEP(손익분기점)에 도달한다는 목표를 세웠다. 하지만 적자를 지속할 수밖에 없을 것으로 업계는 예상한다. 온라인 채널에서의 판매 전략 부재 탓이라는 게 업계 전문가들은 지배적인 시각이다.

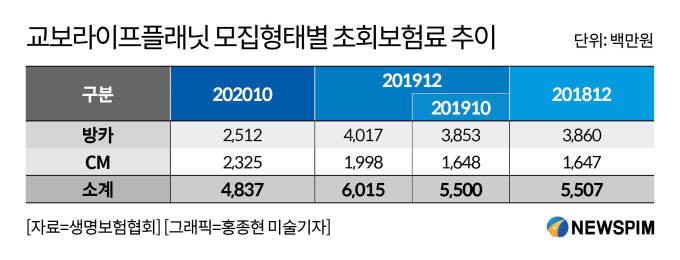

보험은 대표적인 푸쉬마케팅 영역으로 통상 누군가가 상품 가입을 권해야한다. 온라인 상품도 마찬가지. 하지만 교보라이프플래닛은 고객과 접점을 찾을 전략을 세우지 못했다는 평이다. 코로나19 영향으로 비대면이 강조된 지난해에도 교보라이프플래닛은 오히려 매출(초회보험료)이 소폭 줄었다는 게 접점을 찾지 못했다는 반증이라는 분석이다.

또 모집형태별 매출 추이를 보면 절반 이상이 모바일 방카슈랑스(은행에서 판매하는 보험)를 통해 유입됐다는 것을 알 수 있다. 지난해 10월까지 전체 매출액은 48억원이며 이 중 방카슈랑스가 25억원(52%)을 차지했다. 은행 예·적금 만기를 맞은 고객이 저축성보험으로 갈아타는 것이다.

방카슈랑스 치중이 문제가 되는 것은 수익의 대부분을 은행에 판매수수료(2.24%)로 지급해야 하기 때문이다. 이에 사업비는 ▲'16년 160억원▲'17년 189억원▲'18년 192억원 ▲'19년 205억원 ▲'20년(추정치) 210억원 등으로 지속 증가하고 있다.

운용자산수익률이 좋다면 방카슈랑스를 통해 저축성보험 판매가 늘어도 당기순이익에 긍정적인 영향을 미친다. 그러나 업계 평균인 3.6% 대비 0.6%p 낮은 3.0%에 불과하다. 은행에 판매수수료를 지급하고, 인건비 등 기본적인 사업비를 제하면 운용자산수익률로는 이익을 내기 힘든 구조다.

또 '23년 IFRS17이 도입 되면 저축성보험을 중심으로 보험 부채가 증가한다. 교보라이프플래닛의 자본금과 이익은 지금보다 더 줄어들 가능성이 크다. 즉 수익성 없는 상품 판매에 집중하고 있는 것이다.

수익성 높은 보장성보험을 판매해야 한다. 이에 지난 '18년 초 CVM(Customer Value Marketer)센터를 만들고 마케팅 정보 수신 동의 고객 등에게 상품 설명 및 가입을 권유했다. 하지만 CVM센터 확장으로 인해 사업비만 더 증가했을 뿐 추가 수익을 내기는 쉽지 않은 상황이다.

교보라이프플래닛 신계약 보장성보험 평균 보험료(APE)는 2만원 초반에 불과하다고 전해졌다. 보장성보험 가입자 대부분이 소액보험에 가입한 셈이다.

보험업계 한 관계자는 "교보라이프플래닛의 매출 대부분은 방카슈랑스를 통한 저축성보험"이라며 "판매수수료를 지급하고 나면 수익성은 거의 없고 IFRS17 등으로 인해 부채 확대와 금리리스크 노출은 커진다"고 분석했다.

이어 "수익성 높은 보장성보험 판매 전략을 다시 세우지 않으면 지난해 유상증자한 1000억원의 자금도 조만간 바닥이 날 것"이라며 "이 경우 IFRS17 도입 시점인 2023년 경에 다시 한번 대규모 유상증자를 해야 할 것"이라고 내다봤다.

0I087094891@newspim.com