[뉴욕=뉴스핌] 황숙혜 특파원 =

[편집자주] 이 기사는 10월15일 오전 3시30분 '해외 주식 투자 도우미' GAM(Global Asset Manegement)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여개 해외 종목의 프리미엄 기사를 무료로 볼 수 있습니다.

지구촌에 현금 없는 시대가 본격화되기 시작했다는 데 이견의 여지가 없다.

신용카드부터 직불카드까지 각종 '플라스틱'이 현금 거래를 대체한 지 오래고, 여기에 모바일 결제 솔루션까지 가세하면서 현금 수요가 지속적으로 줄어들고 있다.

신종 코로나바이러스(코로나19) 팬데믹 사태는 현금 실종을 더욱 부추기는 요인으로 꼽힌다. 최적의 여건을 가정할 때 바이러스 종이 지폐에 최장 2주까지 생존할 수 있다는 연구 결과가 전해지면서 현금을 주고 받는 데 대한 기피 현상이 두드러진다.

밀레니얼 세대의 라이프 스타일도 현금 없는 사회를 재촉하고 있다는 분석이다. 카드와 스마트폰 등 현금 이외의 결제 수단을 크게 선호하는 이들 사이에 아예 지갑을 소지 하지 않는 트렌드가 이미 크게 확산됐다.

월가가 주시하는 것은 핀테크다. 관련 종목의 이익 증가가 두드러지는 가운데 해당 섹터를 집중 겨냥하는 상장지수펀드(ETF)가 집중 조명을 받고 있다.

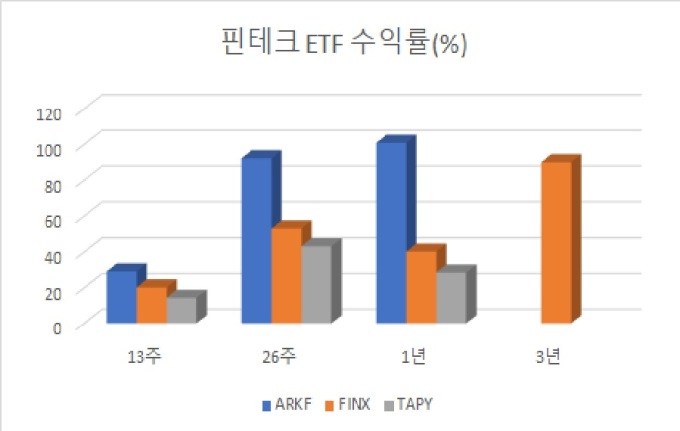

실제로 관련 상품이 쏠쏠한 수익률을 올리고 있다. 대표적인 펀드로 ARK 핀테크 인노베이션 ETF(ARKF)가 꼽힌다.

10월14일(현지시각) 기준 최근 1년 사이 펀드는 100.87%에 달하는 고수익률을 창출했다. 13주와 26주 수익률이 각각 29.14%와 92.20%에 달했고, 연초 이후 운용 성적도 81.82%로 합격점이라는 평가다.

|

자산운용사 ARK가 2019년 2월 출시한 상품은 운용 보수가 0.75%로 다소 높지만 단기간에 총 자산 규모가 7억달러에 근접할 정도로 투자자들 사이에 뜨거운 관심을 끌고 있다.

글로벌 X 핀테크 테마틱 ETF(FINX)도 마찬가지. 3년 누적 수익률이 89.99%에 달했고, 1년 수익률도 40.21%로 쏠쏠했다. 26주 사이 53.01에 달하는 고수익률을 올렸고, 연초 이후 수익률은 34.64%로 집계됐다.

이와 함께 2019년 1월 출시된 에코핀 디지털 페이먼트 인프라스트럭쳐 펀드(TPAY)도 두각을 나타내고 있다.

26주간 43.12%의 수익률을 냈고, 1년간 28.48%의 수익률을 올린 것. 연초 이후 운용 성적은 22.45%로 파악됐다.

시장 전문가들은 핀테크 업체의 외형 성장이 중장기적으로 지속되는 한편 관련 ETF 역시 훈풍을 낼 것으로 기대하고 있다.

디지털 결제가 거대한 추세로 전개되는 상황이고, 현금을 대체할 수 있는 새로운 솔루션이 더욱 활발하게 개발될 것이라는 전망이다.

신용 업체 트라비스 크레딧 유니온이 실시한 서베이에 따르면 미국 소비자들 가운데 늘 현금을 소지하고 다닌다고 답한 이들은 16%에 불과했다. 항상 현금을 지니고 다니는 소비자가 10명 중 5명에도 못 미친다는 얘기다.

또 이들이 소지하는 현금 규모는 평균 46달러로 지극히 제한적이었다. 꼭 필요한 소액 결제 이외에 주요 소비 활동에는 디지털 결제 수단이나 카드를 이용한다는 의미다.

또 다른 조사에서는 팬데믹 사태로 인해 전체 소비 시장에서 비접촉 결제 비중이 10~15% 가량 급증한 것으로 나타났다.

한편 이들 ETF의 포트폴리오에는 스퀘어(SQ)와 애드옌(ADYEN), 파이서브(FISV), 글로벌 페이먼트(GPN) 등이 편입 비중 상위 종목으로 랭크됐다.

모바일 결제 시스템 업체인 다큐사인(DOCU)과 페이팔 홀딩스(PYPL) 역시 해당 펀드가 선호하는 종목으로 확인됐다.

higrace5@newspim.com