15일 중국 8월 생산∙소비∙투자 지표 발표

15일 인민은행 MLF 금리인하 여부 주목

15~16일(현지시간) 연준 FOMC 회의 개최

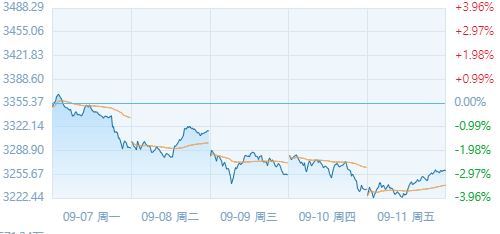

[서울=뉴스핌] 배상희 기자 = 지난 주(9월7일~9월11일) 중국 증시는 미∙중 관계를 둘러싼 불확실성 속에 큰 낙폭을 기록하며 부진한 흐름을 이어갔다. 지난 한 주간 상하이지수는 2.83%, 선전성분지수는 5.23%, 창업판지수는 7.16% 하락했다.

이번 주(9월14일~9월18일)에는 15일부터 발효되는 미국의 화웨이(華為)에 대한 추가 제재와 중국 동영상 공유 애플리케이션(앱) 틱톡(TikTok)의 매각 협상 방향이 중국 증시에 어떤 영향을 미칠 지 주목된다.

삼성전자와 SK하이닉스를 비롯한 글로벌 반도체 기업들은 15일부터 화웨이에 반도체 공급을 사실상 중단하면서 화웨이는 당분간 재고에 의존해 생존해 나갈 수밖에 없게 됐다. 미국 당국의 제재가 발효될 경우 반도체 업종과 화웨이 테마주 주가에도 영향을 줄 것으로 예상된다.

15일은 미국이 중국 동영상 공유 애플리케이션(앱) 틱톡(TikTok)에 대해 규정한 매각 시한이기도 하다. 틱톡은 15일까지 미국 사업을 중단하거나 매각을 완료해야 한다. 앞서 도널드 트럼프 미국 대통령은 개인정보 유출과 국가안보 위협 우려를 이유로 미국에서 틱톡의 사용을 금지하는 방침을 밝힌 동시에, 오는 15일까지 틱톡 매각 협상을 마무리하라는 시한이 담긴 행정명령에 서명한 바 있다.

이와 함께 금주 공개되는 8월 경제지표가 중국 경제 펀더멘털(기초체력)에 대한 확신을 키워주고, 이를 통해 대외적 불안감에 위축된 투자심리를 자극해줄 수 있을 지도 주목된다.

15일 중국국가통계국은 중국 산업생산(공업증가치)과 사회소비품 소매총액(소매판매), 고정자산투자 등의 지표를 공개한다. 전문가들은 대체로 8월 경제활동이 살아나면서 공업증가치가는 더욱 증가하고, 인프라 투자가 빠르게 늘어났으며, 자동차 판매량 확대 등의 영향으로 소매판매가 플러스 성장으로 전환됐을 것으로 예상하고 있다.

해통증권(海通證券)의 천싱(陳興) 거시경제 애널리스트는 8월 소매판매의 전년동기대비 증가율은 1.0% 증가할 것으로 예상했다. 또, 저장증권(浙商證券)의 리차오(李超) 수석이코노미스트는 8월 소매판매가 전월동기대비 0.3% 증가했을 것으로 전망했다. 7월 소매판매 증가율은 -1.1%로, 특히 자동차 부품 소매판매가 큰 폭으로 늘어 지난해 7월 이래 최고치를 기록한 바 있다.

북경대국민경제연구센터(北大國民經濟研究中心)는 거시경제 및 코로나19 사태 추이 등을 고려할 때, 소비와 투자환경이 점차 회복되면서 1~8월 소매판매는 전년동기대비 0.3% 하락하고, 1~8월 고정자산투자는 전년동기대비 0.3% 하락할 것으로 예상했다. 1~7월 소매판매와 고정자산투자 증가율은 각각 -9.9%와 -1.6%를 기록했다.

북경대국민경제연구센터는 8월 산업생산 증가율 전망치를 5.3%로 추산했다. 7월 산업생산은 전년동기대비 4.8% 증가해, 전달과 동일한 수준을 유지했으나 시장 전망치에는 못 미쳤었다.

이와 함께 중국 중앙은행인 인민은행이 15일 중기유동성지원창구(MLF) 금리인하에 나설 지 주목된다. 1년 만기 MLF 금리는 지난 4월 역대 최저 수준인 2.95%로 인하된 이후, 넉 달 연속 같은 수준을 이어가고 있다.

전문가들은 이달 인민은행이 MLF 금리를 인하하지 않을 경우, 21일 사실상의 기준금리 역할을 하는 대출우대금리(LPR)도 변동이 없을 것으로 예상하고 있다.

이밖에 오는 15~16일(현지시간, 중국시간 17일 새벽 2시) 개최되는 연방준비제도(연준)의 통화정책 결정기구인 연방공개시장위원회(FOMC) 회의 또한 금주 중국 증시를 둘러싼 주요 이벤트로 꼽힌다. 연준이 이번 회의를 통해 추가 정책 완화에 나설 지 관심이 쏠린다.

pxx17@newspim.com