부채비율 증가…석유화학 2단계 추진 비전 2025 달성 여부 '글쎄'

[서울=뉴스핌] 이윤애 기자 =후세인 알 카타니 에쓰오일 대표이사가 사내이사로 재선임됐지만 유가 폭락과 실적 악화 등 대내외 악재를 극복하고 '비전2025'를 달성할 수 있을지 그의 리더십이 주목되고 있다.

비전2025는 에쓰오일이 2025년 영업이익 3조원, 시가총액 25조원의 기업으로 거듭나겠다는 목표가 담긴 구호다.

30일 관련업계에 따르면 에쓰오일은 26일 정기 주주총회를 열고 알 카타니 대표의 사내이사 재선임 안건을 승인했다. 임기는 1년이다.

◆에쓰오일, 1분기 적자 4541억원 전망

에쓰오일은 지난해 미중 무역 갈등 등 외부 악재로 힘든 시기를 보냈지만 올해는 더욱 막막한 상황이다. 코로나19에 따른 수요 감소, 국제유가 폭락까지 겹쳐서다. 수익성의 지표라고 불리는 정제마진도 마이너스로 전환됐다. 올해부터 '새 먹거리'로 수익을 기대한 저유황유 마저 가격이 급락했다.

김정현 교보증권 연구원은 "이동 제한에 따른 육상 이동용 연료(원유 수요의 50%), 산업 생산 부진에 따른 산업용 연료(20%), 각국 국경 봉쇄 및 여행 수요 급감에 따른 항공요 연료(7%) 등 전반적인 수요가 감소됐다"고 분석했다. 투자은행 골드만삭스는 전세계 석유소비가 일평균 800만배럴 감소할 것이라 전망했다.

국제유가는 올해 초 배럴당 60달러 선에서 18년만에 20달러 밑으로 곤두박질쳤다. 에쓰오일은 단기간에 유가가 급락하며 높은 가격에 구매한 원유재고평가 손실을 고스란히 떠안게 됐다.

지난해 마이너스를 찍고 반등중이던 정제마진도 다시 마이너스로 돌아서며 적자 규모를 키울 것으로 예상된다. 이달 첫째주 배럴당 1.4달러였던 정제마진은 셋째주 -1.9로 떨어졌다. 정제마진은 휘발유·경유 등 석유제품 가격에서 원유 가격과 수송·운영비 등을 뺀 금액으로 배럴당 4~5달러가 손익분기점이다. 현재는 제품을 판매할 적자폭이 커지는 상황이다.

황규원 유안타증권 연구원은 원유재고평가 손실, 정제마진 급락 등으로 에쓰오일의 1분기 영업손실 규모가 4541억원에 이를 것이라고 전망했다.

|

◆ 비전2025‧석유화학 2단계 프로젝트 '빨간불'

문제는 에쓰오일이 외부 충격을 견딜 수 있을 만큼 상황이 녹록하지 않다는 점이다.

에쓰오일은 '비전2025' 달성을 위한 실천방안으로 기존 석유 중심에서 석유화학으로의 대전환을 선포했다. 1단계 프로젝트가 잔사유고도화시설(RUC)·올레핀다운스트림시설(ODC)로 2015년부터 약 4조8000억원을 투자해 지난해 상업가동에 들어갔다.

RUC는 원유 정제 후 남는 잔사유에서 프로필렌, 휘발유 등을 생산하는 시설이고 ODC는 RUC 시설에서 나온 프로필렌을 원료로 연산 40만5000톤의 폴리프로필렌(PP)과 연산 30만톤의 산화프로필렌(PO)을 생산하는 설비다.

국내 정유·석유화학 분야에서 사상 최대 규모 투자로 화제됐던 RUC·ODC 프로젝트는 에쓰오일의 부채를 대폭 늘리는 부작용을 낳았다. 에쓰오일이 프로젝트를 시작했던 2015년부터 정유업계는 3년간 역대 최고 호황을 누렸지만 2018년 업황 부진(다운사이클)이 시작됐다.

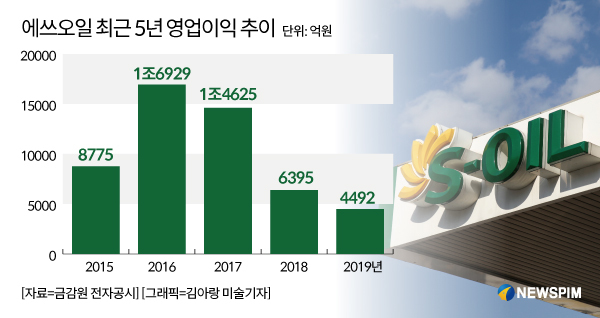

금융감독원 전자공시시스템에 따르면 영업이익이 2015년 8775억원에서 2016년 1조6929억원, 2017년 1조4625억원까지 늘었다가 2018년 6395억원, 지난해에는 4492억원으로 쪼그라 들었다. 실적부진으로 이익은 감소하는데 대규모 지출이 지속되며 부채비율이 2017년 120.5%에서 146.6%까지 올랐다.

결국 에쓰오일은 1976년 창사 이래 처음으로 희망퇴직을 검토하며 업계안팎의 시선을 집중 시켰다.

이런 가운데 2024년까지 총 7조원 이상을 투자하는 석유화학 2단계 프로젝트도 예고한 바 있다. 스팀크래커 및 올레핀 다운스트림(SC&D) 프로젝트로 SC&D는 나프타와 부생가스를 원료로 연간 150만톤의 에틸렌과 석유화학 원재료를 생산하는 스팀크래커와 폴리에틸렌(PE), 폴리프로필렌(PP) 등 고부가가치 석유화학 제품을 생산하는 올레핀 다운스트림 시설로 구성된다.

에쓰오일 관계자는 "SC&D 프로젝트는 내부적으로 사업성을 검토중으로 이사회에서 최종 투자 결정을 받으면 공시 후 진행할 계획"이라며 "희망퇴직도 검토중"이라고 말했다.

yunyun@newspim.com