[세종=뉴스핌] 이규하 기자 = 방송·통신 결합상품과 관련해 ‘계약해지·해제’ 피해가 가장 많은 것으로 나타났다. SK브로드밴드·KT·LG플러스 방송·통신 결합상품에 대한 중요정보 전달도 미흡한 것으로 드러났다.

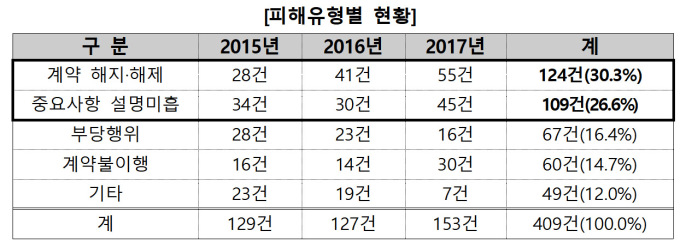

20일 한국소비자원이 공개한 ‘방송·통신 결합상품 실태조사’ 결과에 따르면 최근 3년(2015년~2017년) 접수된 방송·통신 결합상품 관련 피해구제 신청 건수는 총 409건에 달했다.

피해유형을 보면 서비스 품질 등에 따른 계약 해지·해제가 124건(30.3%)으로 가장 많았다. 그 다음으로는 결합할인 조건 등에 대한 중요사항 설명미흡이 109건(26.6%) 등이었다.

주요 통신사 영업점 30곳을 대상으로 조사한 결과에서는 가입단계에서 결합상품 중요정보를 제대로 전달하지 못했다. 개별상품 기간약정 할인, 구성 상품별 할인 내용을 제대로 안내한 곳은 1곳(3.3%)에 불과했기 때문이다.

결합판매의 금지행위 세부 유형 및 심사기준을 보면 구성상품별 할인내용, 기간할인·다량할인, 해지 시 위약금 및 일부 해지 시 처리방법 등 중요 내용과 관련해서는 명확히 설명하도록 규정하고 있다.

위약금에 대한 설명 요구에도 30곳(100%) 모두 표준안내서에 명시된 위약금 세부 내용을 설명하지 못했다. 오히려 부정확한 위약금 기준을 안내하는 곳이 12곳(40%)에 달했다.

LG유플러스의 경우는 개별상품 기간약정 할인액을 포함해 명시하는 등 소비자가 결합 할인을 과대 인지할 우려가 있었다. 결합할인액이 ‘1만1000원’임에도 불구하고 개별상품 약정할인을 포함, ‘결합할인 3만800원’으로 명시한 것.

SK브로드밴드도 위약금 부과 여부를 명시하지 않았다. KT는 위약금 기준을 약관과 다르게 표시했다는 게 소비자원 측의 설명이다.

결합상품 이용약관에 대한 개선도 절실했다. ‘전기통신서비스 이용약관에 관한 지침’에는 알기 쉬운 용어로 표현한 ‘주요내용 설명서’를 홈페이지 등에 고지하도록 규정하고 있다. 주요내용은 약정할인·결합판매 위약금 관련 내용 등 가입단계와 계약 변경·손해배상 등 이용단계, 위약금 부과 등 해지단계 등이다.

그러나 이를 준수하고 있는 곳은 LG유플러스 한 곳에 불과했다. 구경태 소비자원 거래조사팀장은 “중요내용인 위약금에 대해 예시를 들어 표현해야 하나 1개 사업자(LG유플러스)만 이를 이행하고 있었다”며 “소비자가 중요사항을 충분히 이해한 상태에서 결합상품을 선택하기는 어려운 것으로 나타났다”고 설명했다.

구 팀장은 이어 “이번 조사결과를 바탕으로 사업자 간담회를 진행해 자율개선을 권고했다”며 “이에 주요 통신사들은 결합상품 이용약관 주요내용 설명서 게시, 위약금 산정 예시 추가 및 결합 할인·위약금에 대한 홈페이지 정보를 개선했음을 회신해 왔다”고 덧붙였다.

한편 가계통신비 절감에 대한 소비자의 관심이 높아지는 등 방송·통신 결합상품 이용률은 2007년 이후 5.42배 증가한 수준이다.

judi@newspim.com