[뉴스핌=김양섭 기자] 하이트진로 주가가 수입맥주 공세와 파업, 공정위 과징금 이슈 등 악재 속에서 4개월째 내리막을 걷고 있다. 작년 4분기 실적 역시 '예상대로' 부진했다. 다만 일각에선 이 같은 악재가 대부분 주가에 반영됐다는 관측도 있다.

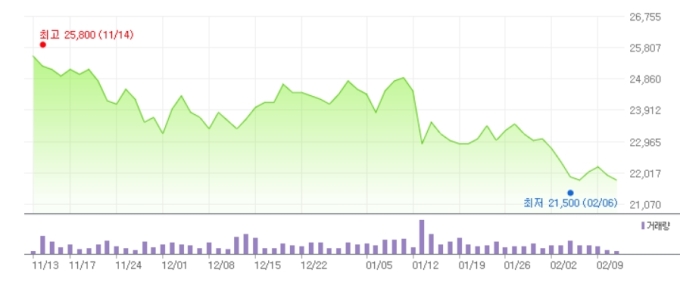

13일 한국거래소에 따르면 하이트진로 주가는 전일 2만1950원을 기록했다. 지난해 10월 기록했던 2만7000원대에서 줄곧 하락세다. 수입 맥주의 공세가 지속적으로 이어진 가운데, 파업 이슈와 공정위 과징금 이슈 등이 투자심리를 위축시켰다. 이 같은 악재들은 실제 작년 4분기 실적에도 반영됐다.

작년 4분기 연결기준 하이트진로의 매출액과 영업이익은 각각 4569억원, 231억원으로 전년대비 6.9%, 44.3%씩 감소했다. 부진한 실적은 증권가에서도 어느정도 예상하고 있었지만 예상치를 넘어섰다는 분석도 있다. KB증권은 하이트진로의 4분기 실적에 대해 "자사의 영업이익 추정치와 시장 컨센서스를 각각 16.1%, 10.5% 하회했다"고 분석했다.

10월 파업에 따른 생산중단, 임금협상에 따른 인상분 등이 실적에 반영됐다. 순이익은 일감몰아주기에 따른 공정위 과징금 부과 처분 등이 반영되면서 105억원 적자를 기록했다.

투심 위축에 부진한 실적까지 나오면서 주가는 지속적인 약세 흐름을 보여왔다. 다만 현 주가 수준은 악재가 대부분 반영된 것으로 보는 시각도 만만찮다.

박애란 KB증권 연구원은 "작년 4분기 실적부진은 단기이슈로, 지난해부터 알려진 악재이며 올해 호재에 더 주목할 필요가 있다"고 언급했다.

최근 소주 부문 실적이 호전되고 있는 가운데, 맥주 부문에서 신제품' 필라이트'의 시장 안착 여부가 관건으로 거론된다. 아울러 수입브랜드의 성장, 생산라인 정비에 따른 가동률 상승 등에 기반한 맥주 부문 흑자전환 여부도 주목된다.

박 연구원은 필라이트 매출액은 작년 700억원에서 올해 63.5% 증가하는 1145억원을 기록할 것으로 전망했다. 하이트진로에서 수입하는 맥주 브랜드의 매출도 지난해 857억원에서 올해 1079억원으로 25.9% 증가할 것으로 예상했다.

조미진 케이프투자증권 연구원도 "문제가 돼왔던 맥주의 판매 저조세는 여전하지만 수익성이 좋은 필라이트, 수입맥주 판매 호조가 긍정적"이라고 해석했다.

소주의 경우 작년 10월 생산중단에도 불구하고 11~12월 판매량이 늘어난 것으로 파악되고 있다. 삼성증권은 하이트진로의 12월 소주점유율이 54%까지 오른 것으로 추정하고 있다.

김태현 IBK투자증권 연구원은 "작년 4분기 소주 매출은 1년전 대비 매출 손실이 미미했던 것으로 파악된다"면서 "최근 준프리미엄 제품을 출시해 소주 라인업을 강화하고, 비수도권역에서 소주 판매량 및 점유율이 늘고 있어 올해 실적 기대감이 유효하다"고 진단했다.

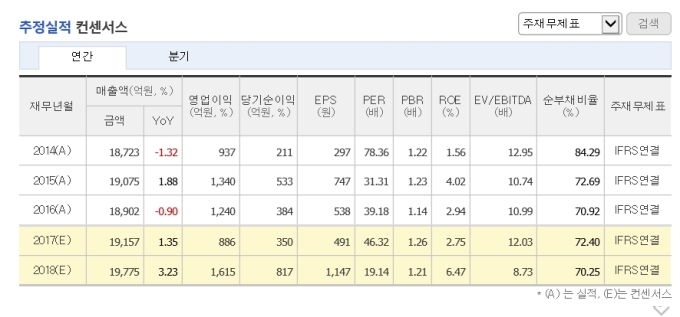

한편 WISEfn이 집계한 하이트진로에 대한 증권가의 올해 예상실적 컨센서스는 매출 1조9775억원,영업이익 1615억원, 당기순이익 817억원이다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)