[뉴스핌=이광수 기자] 신한금융투자는 메리츠종금증권이 자본이 늘어나며 종금 라이선스 만료 이후 불확실성을 해소됐다고 평가했다. 투자의견은 '매수'를 유지했고, 목표가는 5000원에서 5500원으로 상향 조정했다.

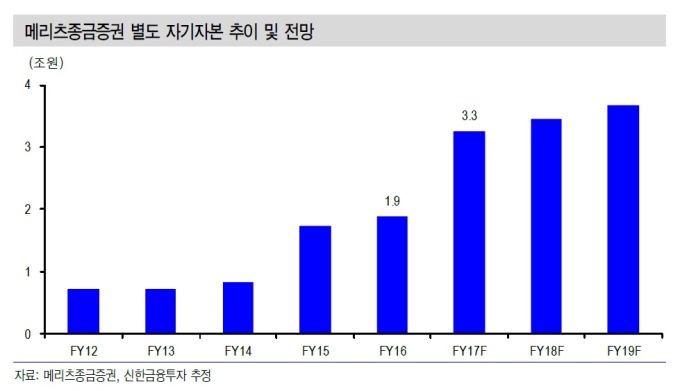

손미지 신한금투 연구원은 5일 "메리츠증권의 별도 자기자본은 1분기 2조8861억원에서 2분기 3조843억원으로 증가했다"며 "이로써 메리츠증권은 3조원 이상 종합금융투자사업자 요건을 충족하게 돼 2020년 3월 종금 라이선스 만료 이후 불확실성에 대한 우려는 사라졌다"고 진단했다.

자본 증가에 따라 자기자본이익률(ROE)은 하락할 것으로 봤다. 그는 "자본 증가에 따른 희석 효과로 경상적인 자기자본이익률(ROE)이 13%내외에서 10~11%수준으로 하락이 예상된다"며 "다만 이자수익 증대 등으로 경상적인 순이익은 분기 600억원에서 800억원 수준으로 늘어날 전망"이라고 덧붙였다.

그는 "자기자본 3조 이상 대형 IB로 지정되면 기업신용공여가 가능해진다"며 "기존 종금 라이선스하에서 수행하던 대출 업무를 이어나갈 수 있게 된다"고 설명했다.

손 연구원은 "메리츠증권이 부동산 관련 익스포저가 큰 만큼 최근의 정부의 부동산 규제 강화에 따른 우려는 있을 수 있다"며 "다만 부동산 가격 하락과 별개로 부동산 금융 딜(deal)은 지속될 수 있다"고 설명했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)