민간투자 부진, 지방부채로의 변질 등 한계점도.

[편집자] 이 기사는 12월 7일 오후 4시47분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=배상희 기자] 중국이 지난 3년간 핵심적으로 추진해온 민관협력사업(PPP)이 2800조에 달하는 거대한 블루오션 시장으로 성장 중이다. 중국은 PPP산업을 경기부양을 위한 핵심 성장산업 중 하나로 보고, 투자 항목과 규모를 확대하고 있다. 특히, 2017년 중국의 경기부양을 위한 인프라투자 확대 움직임 속에 PPP산업 모델이 적극 활용되면서, 다양한 경제효과를 창출할 전망이다.

민관협력사업(PPP∙Public-Private Partnership)이란 정부가 인프라 사업을 추진함에 있어 민간자본을 끌어들여 진행하는 일종의 자금조달 방식을 말한다. 지난 2014년 1차 프로젝트를 시작으로 매년 규모를 확대해온 중국의 PPP 사업은 올해 3차 프로젝트 단계에 진입했다.

◆ 3년간 거대한 몸집 불린 PPP 산업

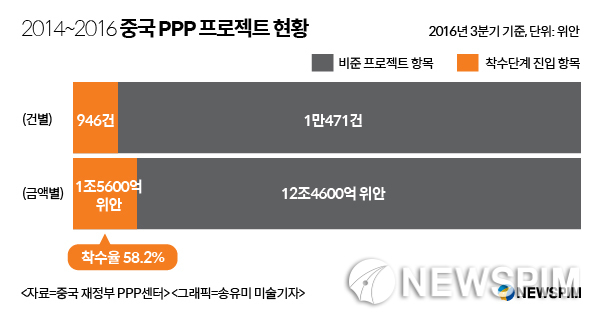

중국 재정부 PPP센터에 따르면 2014년부터 2016년까지 3년간 중국이 승인한 PPP 산업은 1만471건이며, 총 투자 규모는 12조4600만위안에 달하는 것으로 집계됐다. 여기에 중국국가발전개발위원회(발개위∙發改委)에서 비준한 시범운영 항목까지 포함하면 총 17조위안(약 2875조7200억원)에 달한다.

2017년 PPP 산업은 투자 규모 확대, PPP프로젝트의 자산증권화(ABS), 보험자금의 유입 등으로 호황기를 맞이할 전망이다. 특히, 중국 정부가 2017년 경기 하방압력을 막기 위해 인프라건설 투자를 확대할 계획이어서, PPP 사업 모델은 더욱 다양한 분야에서 활용될 것으로 예상된다.

중국 PPP산업은 지난 2013년 중국 러우지웨이(樓繼偉) 전 재정부장이 추진에 나선 이후, 지난 3년간 수많은 관련 정책을 쏟아내며 새로운 자금조달원을 물색해온 지방정부와 사회자본, 금융기관의 적극적인 참여 속에 비약적 발전기를 맞이했다. 특히, PPP 산업은 중국 경제성장, 공급측개혁, 재정지출과 민간투자 등 여러 분야에서 전면적 개혁 움직임을 이끌어냈다는 데 큰 의미가 있다.

전문가들은 중국 PPP산업이 제3차(2016년) 프로젝트를 기점으로 새로운 발전단계에 진입한 것으로 보고 있다.

재정부는 올해 10월 제3차 PPP시범프로젝트의 최종명단을 공개했다. 올해는 19개 영역에서 516개 프로젝트가 선정됐고, 이들 프로젝트에 대한 총 투자규모는 1조1708억 위안에 달했다. 특히, 이번 3차 프로젝트는 앞서 진행된 2014년(1차), 2015년(2차) 프로젝트와 비교해 세 가지 면에서 크게 진보했다는 평가를 받고 있다.

우선 이번 3차에서 선정된 프로젝트는 항목 수와 투자액, 적용 분야가 모두 크게 늘었다. 또 이전과 달리 올해는 프로젝트 심사평가와 발표 과정 전반에 있어, 재정부 외에 20개 유관기관이 참여하면서 평가의 전문성과 공정성을 높였다. 아울러 유관 산업에 미칠 수 있는 혁신적 영향력 등 다양한 요건을 고려했다는 점도 앞서 진행된 1~2차 프로젝트와의 차이점이다.

|

|

◆ 민간자본 참여확대, PPP 성공의 관건

중국 PPP 시장의 빠른 성장 속에 민간자본의 투자도 높아지고 있지만, 여전히 중국의 거대한 PPP구상을 실현하기에는 부족하다는 지적이 나온다.

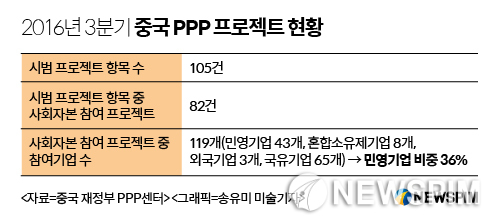

재정부 PPP센터가 발표한 ‘2016년 3분기 보고서’에 따르면 PPP 프로젝트 82건에 참여하는 119개 기업 중 64개는 국유기업이었고, 이어 민영기업 43개, 혼합소유제기업 8개, 외국기업 3개의 순으로 조사됐다. 민영기업은 전체 참여기업의 36%를 차지했으며, 민영기업을 포함한 비국유기업은 전체의 45%를 차지했다.

또 민간자본이 단독으로 참여하는 PPP 프로젝트 54건 중 민영기업이 참여하는 항목은 17건으로 전체의 32%를 차지했고, 투자액은 224억5000만 위안으로 12%를 차지했다. 매년 민영기업의 PPP사업 참여가 늘고 있긴 하지만, 여전히 국유기업에 비해 참여가 활발하지 않고, 투자액 또한 적은 편이다.

칭화(清華)대학 PPP연구센터 양빈궁(楊斌公) 주임은 “민영기업의 PPP 참여와 투자 정도가 PPP사업의 성공여부를 가늠할 수 있는 중요한 바로미터”라고 설명했다.

현재 민영기업이 PPP사업에 적극 뛰어들지 못하는 이유는 네 가지다. 우선 PPP사업 투자에 따른 실제 보상효과를 얻기까지 일정한 정체기가 존재하고, 비교적 높은 자금조달 비용과 투자수익 매력 부족 등이 민영기업의 참여를 망설이게 만드는 이유다. 또 다수의 지방정부가 수익률이 높은 항목은 자신들이 쥐고 있으려는 성향이 있어, 좋은 투자 항목에 대한 민영기업의 접근이 쉽지 않다. 아울러 정부와 사회자본의 위험분담 매커니즘이 아직 완벽히 정비되지 않았고, PPP 프로젝트 행정 담당기관의 중도 교체 리스크 등도 그 이유로 작용한다.

중국 PPP사업이 직면한 한계점은 또 있다. 당초 PPP사업에 지출할 수 있는 예산은 국내총생산(GDP)의 10%를 넘으면 안된다는 규정이있었지만, 현재 정부가 10%의 재정을 감당할 수 있는 지에 대한 의문이 꾸준히 제기되고 있다. 전문가들은 10%의 한계선은 절대기준이 아닌, 경계선 정도의 수치로 인식되고 있다고 풀이했다.

여기에 PPP가 지방부채를 확대시킬 수 있다는 문제도 재기된다. 앞서 올해 3월 러우지웨이 중국 전 재정부장은 중국 지방정부가 다양한 방식을 이용해 부채를 확대하는 행위를 경계해야 한다면서, PPP프로젝트를 규범화할 것을 강조했다. PPP프로젝트 항목을 가장해 자금을 조달하는 지방정부가 늘면서, 이에 따른 지방채무가 늘어난다는 지적이다.

실제로 중국 재정부에 따르면 현재 중국 지방에서 PPP프로젝트를 빌미로 자금을 조달하는 행위가 빈번히 발생하고 있고, 적지 않은 지방정부의 PPP프로젝트 기금이 모두 ‘주식을 가장한 채권투자’(明股實債) 형태로 운영되고 있다.

실례로 2015년 말까지 저장, 허난, 후난(湖南), 헤이룽장(黑龍江) 등 4개 성이 기초설비 등 건설을 위해 모집한 자금은 235억9400만위안에 달했다. 이러한 현상이 지속될 경우, 지방정부의 재정 모델 또한 점점 과거 ‘토지+자금조달 플랫폼’에서 ‘지방채+PPP’의 모델로 변화할 전망이다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)