[편집자] 이 기사는 06월 14일 오전 11시05분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=우수연 기자] 한국은행의 6월 금리인하에도 불구하고 2분기 증권사 실적 전망이 어두울 것으로 관측된다. 또 ELS 자체 헤지를 하고 있는 증권사들은 손실 우려가 이어지면서 실적 압박이 계속될 것이란 전망이다.

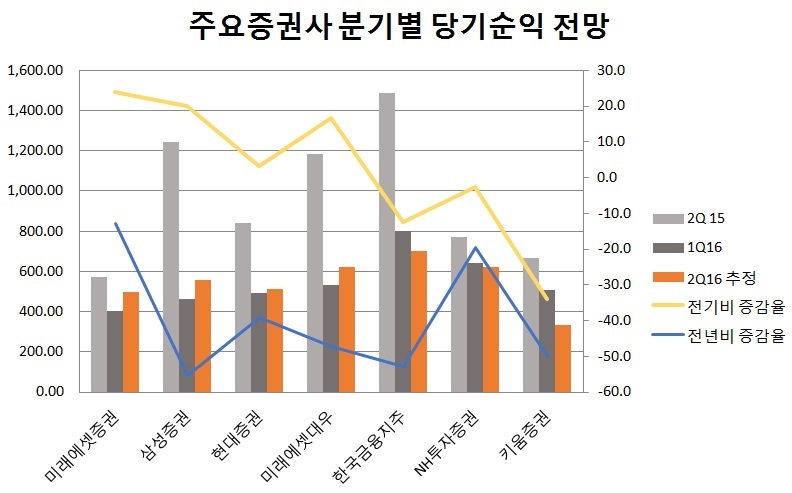

14일 에프엔가이드에 따르면 7개 증권사(미래에셋, 삼성, 현대, 미래에셋대우, 한국금융지주, NH투자, 키움)의 2분기 순이익 추정치는 전분기 대비 0.16% 늘어난 3847억원 수준으로 추정됐다.

금리 인하가 반영되는 보유 채권의 평가이익을 고려하면 실적에 우호적일 것이란 관측도 있지만 이는 지난 분기에 선반영된 측면이 있다는 점, ELS와 우발채무 리스크 등의 잔존 문제 등으로 상쇄될 것이란 전망에 힘이 실린다.

◆ 증권사 2Q 채권평가이익 약 1조원 시현중

6월 금리 인하로 증권사들이 자기매매를 통해 올린 채권평가 이익은 13일 종가 기준으로 1조원 수준으로 추정되고 있다. 금융감독원에 따르면 지난 1분기 국내증권사들이 자기매매 계정을 통해 얻은 채권 평가이익은 약 1조6000억원 규모다. 지난 1분기 국고채 3년물 금리가 약 20bp(0.2%p) 하락했으며, 2분기 들어서는 그 절반 수준인 13bp(0.13%p, 13일 기준 현재) 가량 내렸다. 이를 역으로 계산하면 2분기에는 대략 1조원의 평가이익을 냈다는 계산이 나온다.

이는 지난 1분기에 이미 인하 기대감이 선반영되면서 시장금리가 많이 내려왔기 때문으로 실제 금리 인하가 단행된 2분기 금리 하락에 따른 평가익은 전 분기대비 높지 않을 전망이다.

강승건 대신증권 연구원은 "금리 인하로 인한 채권평가이익이나 ELS조기상환 등을 고려할 때 지난 1분기대비 2분기 지표가 개선된 건 맞지만, 기조적인 수익성 회복에 접어들었다고 말하기는 어렵다"고 말했다.

이혁준 나이스신용평가 연구원은 "여전히 증권사들의 우발채무나 ELS 관련 리스크는 남아있다"며 "금리 인하로 인한 혜택이 이 같은 요인들로 상쇄될 가능성을 고려해야 한다"고 말했다.

|

◆ ELS 자체헤지 비중 높은 증권사, 손실 확대 우려

이 같은 실적 우려 배경에는 ELS 헤지 관련 파생상품 손실이 반영된 측면도 크다. 지난 1분기에도 증권사들은 8000억원의 파생상품 손실을 내면서 채권평가이익(1조6000억)의 절반을 깎아먹었다.

나이스신용평가에 따르면 작년말 기준 증권사의 ELS 자체헤지 비중 평균은 44.8% 수준. 그중에서도 메리츠종금, 유진, 키움, 동부, 삼성, 한화투자증권 등이 60%가 넘는 공격적인 헤지정책을 취하고 있다.

증권사가 ELS를 발행하고 헤지하는 과정에서 백투백헤지(Back-to-Back)를 하면 손실발생 위험이 타 금융사로 이전된다. 반면 자체적으로 증권사가 헤지업무를 맡을 경우 헤지 전략에 따라 손실이 발생할 수 있다.

다만, 일부 증권사의 경우 자체 헤지 비중이 높더라도 발행잔액 규모가 적을 경우 리스크는 크지 않을 수도 있다. 메리츠종금증권 관계자는 "작년말 기준 ELS 발행잔액이 870억 정도에 불과하고, 헤징 방식도 주가지수인덱스가 아니라 ARS를 활용해 위험성을 크게 낮췄다"고 설명했다.

문제는 지난 1분기와 같은 손실이 자체헤지 비중이 높은 증권사에서 계속해서 발생할 수 있다는 점이다. 발행한 ELS가 조기상환 되지않으면 만기까지 헤지해야 할 금액은 점점 늘어나게 된다.

이 연구원은 "현재까지도 각 사별 헤지비중이 지난해말과 크게 달라지진 않았을 것"이라며 "만기 도래분을 상환하면서 포지션을 바꿀 수 있는 구조라, 손실이 난다해도 급격하게 바꾸기는 어렵다"고 말했다.

한 증권사의 ELS 헤지운용 담당 본부장은 "고객에게 연 6%를 주기로한 ELS가 조기상환되지않을 경우 연마다 헤지해야하는 금액이 6%씩 늘어나는 셈"이라며 "조기상환 없이 만기까지 가져가면 고객과 증권사 모두 부담이 되는 구조"라고 말했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)