[편집자] 이 기사는 1월 14일 오후 2시 20분 프리미엄 뉴스서비스‘ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이영기 기자] 포스코그룹에서 세아그룹으로 인수된 세아창원특수강이 처음으로 회사채 발행을 준비중이다. 발행규모를 500억원으로 했지만 수요에 따라 1000억원까지 늘리겠다는 것이 세아창원특수강의 생각이다.

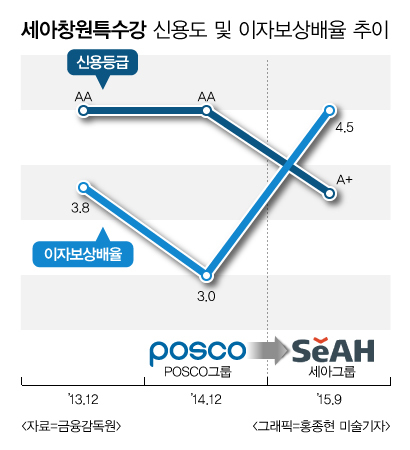

세아창원특수강은 지난해 3월 포스코특수강에서 현재 사명으로 이름을 바꾸었고, 신용등급도 AA에서 A+로 변경됐다. 그럼에도 부채감당능력이 좋아졌고, A등급 회사채에 대한 시장의 수요가 있어 기대를 갖고있는 것.

|

14일 금융투자업계에 따르면, 자동차 및 선박 엔진용 철강소재를 생산하는 세아창원특수강은 오는 21일 3년만기 회사채 500억원 어치를 발행할 예정이다. 이날 수요예측이 진행된다.

인수합병(M&A)으로 주인이 POSCO에서 세아그룹으로 바뀐 후 첫 발행이다.

신용등급 하향과 불확실한 대외 여건(중국경기 우려 및 미국 금리인상 등)을 감안해 이번 발행규모를 일단 500억원으로 잡았다. 하지만 투자자들의 수요가 많다면 발행규모를 1000억원까지 증액하겠다는 입장이다. 사실상 1000억원에 도전하는 셈이다.

이는 오는 2월 만기도래하는 회사채 규모가 1000억원인 것을 감안한 것이다. 500억원만 발행한다면 나머지 500억원은 자체자금으로 상환하겠다는 계획도 세워놨다.

세아창원특수강 관계자는 "최근 대외환경의 영향 등으로 회사채 시장이 활발하지 않아 발행규모는 일단 500억원으로 했다"면서 "하지만 투자자들의 수요를 고려해 1000억원까지 발행액을 증가시킬 의향이다"고 말했다.

세아창원특수강의 이런 전략은 그럴만한 이유가 있다. 우선 신용등급이 하향조정됐지만 부채감당능력은 좋아졌다. 영업이익으로 이자비용 감당하는지 여부를 보는 이자보상배율이 3배에서 4.8배로 개선됐다. 이번 회사채 발행도 기존 회사채를 갚기 위한 차환 형식이다.

세아창원특수강은 전통적으로 회사채 시장에서 호평을 받아왔다. 이번에 만기도래하는 회사채 발행 때 2.6대 1의 경쟁률을 나타냈고, 지난 2014년 5월 600억원을 발행할 때도 2900억원이 몰렸다. 4.83대 1의 경쟁률.

최근 크라운제과(A-)의 수요예측에서 200억원 발행에 900억원이 몰리자 세아창원특수강은 기대감을 감추지 않고 있다. 다만 시장에서는 크라운제과는 전형적인 소비재업종이라 세아창원특수강과는 다를 수 있다고 지적한다.

IB업계 한 관계자는 "M&A로 주인이 POSCO에서 세아그룹으로 바뀌면서 내려갔지만 그래도 신용등급이 A+이라 1000억원 도전의 성공가능성이 높아보인다"면서도 "하지만 최근 악화된 시장상황과 특히 '블라인드 방식' 수요예측이 처음 적용되는 경우라 결과가 주목된다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)