구이저우마오타이(貴州茅臺,600519.SH)= 브랜드 성공능력으로 가장 먼저 안정세 찾는 바이주(白酒) 대표기업 될 것

추천이유

◇투자제안 3가지 이유

◇투자제안 3가지 이유1) 브랜드파워 최강의 바이주기업으로 동종업계에서 가장 먼저 실적 안정세 찾을 것. 2014년 1사분기 바이주 관련 상장사 중 마오타이의 수익 안정세 가장 뚜렷.

2) 투자 시 브랜드•품질•경영이념 고려, 마오타이 3가지 면에서 모두 우세.

3) 현재 주가수익비율(P/E) 10배 수준, 현금흐름 양호함에도 주가 낮은 상황.

◇주가상승 견인요소

1) 실적 안정 되찾으며 주가 반등

2) 대중의 고급 소비품 수용능력 예상보다 커

◇전망 및 제안

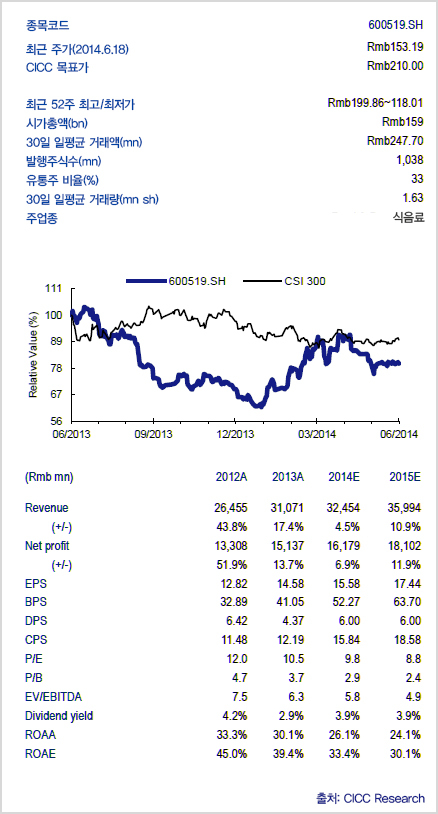

2014년과 2015년 수익 동기대비 각각 4.5%, 10.9% 증가한 324억5000만 위안, 360억 위안 전망. 이익규모는 각각 161억8000만 위안, 181억 위안으로 동기대비 증가율은 6.9%, 11.9%일 것. 현재 주가 152.81위안으로, 2014년 P/E는 9.8배. 목표가는 210위안으로 이 기준 2014년 P/E는 13.9배로 예상.

◇리스크

정책적 압력 계속되면서 바이주 소비습관 변화 가져올 경우 리스크 우려.