[뉴스핌=문형민 기자] 증권가에서는 현대중공업의 한국항공우주(KAI) 입찰참여와 관련, '진의 파악'에 분주하다. 신성장 동력 중 하나로 항공기제작을 추가할 수 있지만 현대중공업의 재무상황이 그리 좋지만은 않다는 판단에서다.

성기종 KDB대우증권 애널리스트는 " (현대중공업이) 여유가 많으면 신성장사업을 할 수도 있지만 본입찰까지 갈지 안갈지는 지켜봐야한다"고 말했다. 이상화 현대증권 애널리스트 역시 "현대중공업이 KAI를 인수할 지는 반반"이라며 "일단 편한 마음으로 KAI 내부를 들여다보려는 것으로 파악하고 있다"고 말했다.

물론 일각에서는 정부당국이 내심 입찰참여를 기대했던 현대차그룹이 특혜시비 등 정치적부담을 고려, 미온적 태도를 보이면서 현대중공업이 △조선 중심의 사업구조 탈피 △최첨단 항공엔진기술 확보 등 다각적인 포석에서 입찰에 참여한 것으로 알려지고 있다.

현대중공업은 지난 27일 한국정책공사가 실시한 한국항공우주 예비입찰에 전격적으로 예비입찰서를 제출했다. 대한항공과 함께 유효경쟁을 벌이게 된 것.

KAI 매각대상 지분은 정책금융공사가 보유한 지분 26.4% 중 11.4%와 삼성테크윈 등 5곳의 보유 지분을 합쳐 총 41.75%(4070만 292주)다. M&A 업계에서는 KAI 인수 가격을 경영권 프리미엄을 포함해 1조 4000억원대로 추산하고 있다. 현대중공업과 대한항공은 예비실사를 거쳐 오는 11월에 본입찰 및 주식매매계약(SPA) 체결 등을 진행할 예정이다.

현대중공업이 내세운 입찰 참여 이유는 항공우주산업을 신성장 동력으로 삼겠다는 것. 조선업과 방위산업 분야를 통해 다져진 기술력을 항공산업에도 활용함으로써 미래 성장동력으로 추가한다는 계획이다.

이에 대해 하석원 우리투자증권 애널리스트는 "현대중공업이 정말 인수할 지는 경영진이 판단할 것"이라며 "재무상황 등 수치를 봤을 때 현대중공업이 한국항공우주를 인수하는 게 (대한항공이 인수하는 것보다) 낫다"고 평가했다.

그는 현대중공업이 선박엔지니어링 기술을 바탕으로 항공기 자체 설계 및 기술력 향상이 가능하고, 해양뿐만 아니라 항공 방위사업 확대를 통한 경쟁력을 확보할 수 있으며, 글로벌 영업망을 활용한 항공기 수출 수주를 확대할 수 있다는 점을 근거로 들었다. 또한 안정적인 재무건전성을 갖고 있는 것도 긍정적인 포인트라고 덧붙였다.

하 애널리스트는 "일본의 미쓰비시 중공업, 가와사키 중공업 등도 과거 조선업이 주력이었으나 고부가가치의 항공산업 비중을 점차 확대시킨 사례가 있다"며 "일본업체들의 항공 부문 영업이익률은 5% 이하로 낮은 수준이나 한국항공우주는 8% 내외의 높은 수익성을 확보하고 있어 더 매력적"이라고 설명했다.

성기종 KDB대우증권 애널리스트는 "현대중공업이 과거 항공산업을 하다 강압적으로 팔았기 때문에 다시 할 수도 있다"고 전제한 후 "다만 현금 마련이 문제"라고 지적했다.

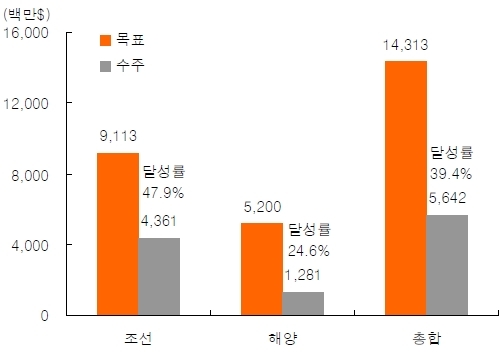

|

| 현대중공업 올해 목표수주액 달성률 (자료 : KB투자증권) |

올해 7월까지 현대중공업의 조선·해양부문 수주액은 56억달러에 불과해 지난해 같은 기간보다 52.5%나 감소했다. 이에 따라 2분기 영업이익과 당기순이익도 각각 3585억원, 1341억원으로 전년동기 대비 65.2%, 82.97% 급감했다.

성 애널리스트는 "현대삼호중공업과 현대오일뱅크 기업공개(IPO)가 늦춰졌고, 자산매각도 쉽지 않다"며 "여유가 많으면 신성장사업을 할 수도 있지만 본입찰까지 갈지 안갈지는 지켜봐야한다"고 말했다.

이상화 현대증권 애널리스트 역시 "현대중공업이 KAI를 인수할 지는 반반"이라며 "일단 편한 마음으로 KAI 내부를 들여다보려는 것으로 파악하고 있다"고 전했다.

그는 "현대중공업이 KAI를 인수할 여력이 있지만 상황이 좋지 않다"며 "항공산업이 당장 시너지가 나지도 않을 것"이라고 말했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 문형민 기자 (hyung13@newspim.com)