이 기사는 7일 오전 5시 14분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 미국 제약업체 바이오젠(BIIB)이 수익성을 강화할 다수의 동력을 갖추고 있다는 분석이 나왔다. 2015년까지 두자릿수의 탄탄한 매출 증가를 이룰 것이라는 관측이다.

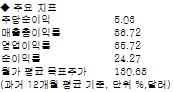

골드만 삭스는 바이오젠의 투자의견을 ‘중립’에서 ‘매수’로 올리고 이 같이 밝혔다. 목표주가 역시 120달러에서 150달러로 대폭 상향 조정했다.

최근 바이오젠의 주가가 시장 대비 높은 수익률을 올렸지만 리스크/보상 측면에서 여전히 매력적인 종목이라고 골드만 삭스는 판단했다. 현재 밸류에이션을 지켜내는 것은 물론이고 추가 상승을 기대할 수 있다는 주장이다.

골드만 삭스는 바이오젠이 월가 예상치를 웃도는 실적을 창출할 수 있는 동력으로 세 가지를 제시했다. 루게릭병 치료제인 덱스프라미펙솔이 성공을 거두고 최소 15억달러 규모의 매출 기회를 손에 쥘 것이라는 기대다.

혈우병 치료제 역시 10~20%의 시장 점유율을 확보, 최소 10억달러 규모의 매출을 확대할 것이라고 골드만 삭스는 내다봤다. 이와 함께 기존 의약품 BG-12의 안정성에 대한 검증이 마무리되면 처방 범위가 확대되면서 이익을 늘리는 데 한몫할 것이라고 예상했다.

앞서 스티펠 니콜라우스는 바이오젠에 대한 분석을 재개하며 ‘매수’ 투자의견과 목표주가 144달러를 제시했다. 모간 스탠리는 바이오젠의 첫 분석 보고서에서 ‘비중확대’ 투자의견과 목표주가 140달러를 내놓았다.

2011년 51억달러를 기록한 바이오젠의 매출액이 2015년 82억달러로 증가, 매년 13% 늘어날 것으로 업계 애널리스트는 내다봤다. 또 주요 제품의 유럽 시장 진입으로 바이오젠이 한 단계 도약의 기회를 맞을 것으로 기대했다.