결제·캐피탈사 인수 검토…2030년 ROE 15% 목표 병행

[서울=뉴스핌] 전미옥 기자 = 카카오뱅크가 캐피탈사를 중심으로 한 인수·합병(M&A) 가능성을 시사했다. 가계대출 규제로 국내 은행업 성장 여력이 제한된 상황에서 비은행 영역으로 사업 영역을 넓히겠다는 구상이다.

권태훈 카카오뱅크 최고재무책임자(CFO)는 4일 2025년 연간 실적 발표 컨퍼런스 콜에서 "현재 결제 및 캐피탈사를 우선적인 M&A 검토 대상으로 보고 있다"고 밝혔다.

권 CFO는 "특히 캐피탈사는 인터넷 은행이 접근하지 못했던 새로운 시장에 진출할 수 있다는 점에서 긍정적"이라며 "현재는 금리 상승기를 거치며 수익성이 내려온 상태이나 정상화 시 ROE 수준 고려하면 재무적 기여도가 높을 것이라 판단한다"고 설명했다.

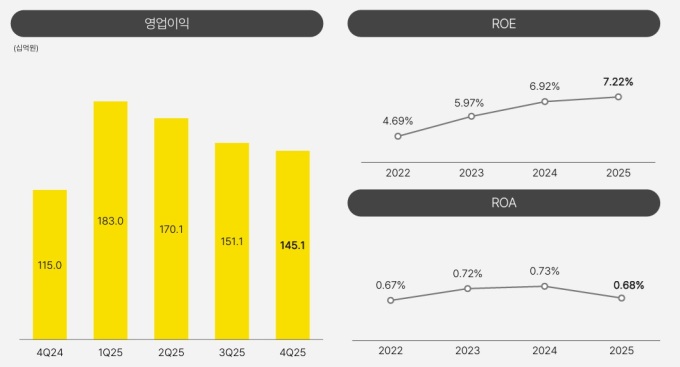

앞서 카카오뱅크는 고객 기반확대, 플랫폼 수익성 강화, 주주환원 확대를 중심으로 '2030년 ROE(자기자본이익률) 15%' 달성을 목표로 제시한 바 있다.

이에 대해 권 CFO는 "'ROE 15% 달성' 관련 해서는 내부 밸류업 프로그램 계획에 따라 꾸준히 추진해 나갈 것"이라며 "수신 핵심 경쟁력을 견조한 성장을 도모하고 이를 통해 플랫폼 영향력 등 수익화 기반을 강화하면서 자산 운용 확대를 통해 수익 성장을 실현하고자 한다"고 말했다.

카카오뱅크의 신사업 검토에는 자산 성장 외 수익원 다변화가 필요하다는 판단이 반영된 것으로 보인다. 전통적인 은행업만으로는 목표로 제시한 중장기 수익성 지표 달성이 쉽지 않은 만큼, 비은행 부문을 통한 외형·수익 확대를 병행하겠다는 구상이다.

이날 카카오뱅크는 올해 연간 대출 성장률 전망치를 전년과 유사한 수준인 약 9% 수준으로 제시했다. 외형 확대보다는 안정적인 관리에 무게를 둔 것이다. 권 CFO는 "2026년에는 주택시장 안정화 기조가 이어지는 가운데 정책자금 대출과 개인사업자 대출 중심으로 여신성장을 이뤄가겠다"며 이같이 설명했다.

관련해 카카오뱅크의 2025년 여신잔액은 46조9000억원으로 전년 동기 대비 9% 신장했다. 이는 당초 카카오뱅크가 목표로 내세웠던 연간 대출성장률 10% 초반대 신장에는 다소 못미친 결과다.

올해 순이자마진(NIM)은 지난해 대비 소폭 개선될 것으로 내다봤다. 관련해 카카오뱅크의 지난해 말 기준 NIM은 1.94%로, 전 분기(1.81%)보다 0.13%포인트(p) 올랐으나, 전년 동기(2.15%)보다는 0.21%p 하락했다.

권 CFO는 "2026년은 기준금리 인하 전망이 불확실한 상황이긴 하지만, 기준금리가 유지된다는 가정 하에서는 2026년 NIM은 2025년 대비 소폭 상승할 것으로 기대하고 있다"고 말했다.

최근 은행권의 자금이 증시로 이탈하는 현상에 대해서도 언급했다. 권 CFO는 "최근 증시가 상승함에 따라 투자자금으로 이동하는 추세지만 카카오뱅크는 11월 말 대비 1월 수신 잔액이 늘어나는 등 여전히 견조한 흐름을 보이고 있다"며 "모임통장의 안정적인성장과 개인사업자 통장의 성장으로 요구불예금이 늘고 있으며 우리아이 통장 등 다양한 상품이 출시로 이같은 흐름이 이어질 것"이라고 설명했다.

한편 카카오뱅크의 지난해 연간 영업이익은 6494억 원, 당기순이익은 4803억 원으로 2024년 대비 각각 7.0%, 9.1% 증가했다. 4분기 영업수익은 7590억원으로 전년 동기 대비 2% 성장에 그쳤다.

4분기 기준 수신 잔액은 전년 동기 대비 24% 늘었고 여신 잔액은 46조9000억원으로 9% 신장했다. 2025년 연간 순이자마진(NIM)은 1.94%를 기록했다.

romeok@newspim.com