이 기사는 인공지능(AI) 번역으로 생산된 콘텐츠로, 원문은 1월 16일자 블룸버그 기사(Morgan Stanley Sees 70% Surge for ASML Shares in Bull Case)입니다.

[서울=뉴스핌] 김현영 기자 = 모간스탠리는 투자자들이 ASML 홀딩 NV(종목코드: ASML) 주식을 매수해야 하는 이유에 대해 낙관적인 전망을 내놓으며, 가장 긍정적인 시나리오에서는 주가가 70% 상승할 수 있다고 밝혔다. 이는 반도체 업체들이 인공지능(AI) 수요 급증에 대응하기 위해 지출을 확대하고 있기 때문이다.

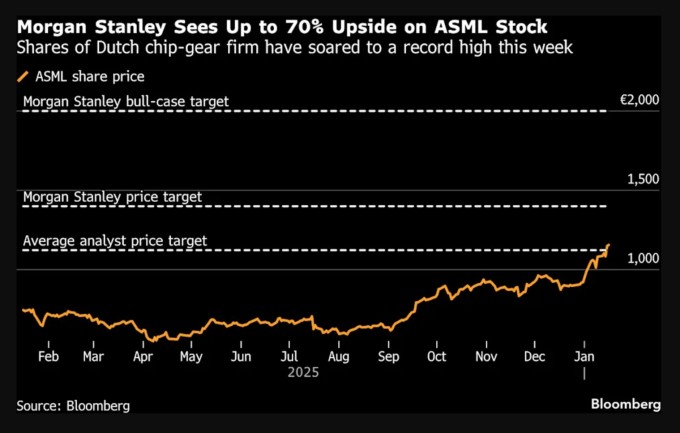

네덜란드 반도체 장비 제조업체인 ASML은 모간스탠리가 선정한 최우선 투자 종목 중 하나다. 애널리스트들은 ASML의 최대 고객인 대만 TSMC가 인공지능 관련 지출 붐이 꺾이지 않고 있음을 보여준 이후 더욱 긍정적인 입장을 보였다. ASML 주가는 2026년 들어 현재까지 25% 상승하며 새해 초 강력한 흐름을 이어가고 있다.

모간스탠리의 리 심슨을 포함한 애널리스트들은 지난 15일(현지시간) 작성한 보고서에서 "2027년 파운드리와 메모리 분야의 자본 지출 확대, 예상보다 양호한 중국 수요가 우리의 확신을 뒷받침한다"고 밝혔다.

모간스탠리의 낙관적 시나리오에 따르면 ASML 주가는 최대 2000유로까지 오를 수 있다. 이는 이익이 예상치를 웃돌고 기술주 밸류에이션이 계속 상승할 경우 가능하다는 전망이다.

기본 시나리오에서는 주가가 1400유로에 도달할 것으로 내다봤으며, 이는 블룸버그가 집계한 월가 브로커들 가운데 두 번째로 높은 목표치다.

ASML 주가는 16일 1.2% 상승해 1163유로를 기록했다. 시가총액은 이번 주 5000억 달러를 돌파하며 유럽 기업 가운데 세 번째로 이정표를 달성했다.

ASML의 주가 상승 논리를 뒷받침하는 것은 폭발적인 수익이다. 이는 ASML의 특화된 반도체 장비에 대한 강력한 수요에서 비롯된 것으로, 모간스탠리는 2027년 주당 약 46유로의 이익을 예상하고 있다. 이는 2025년 수준의 거의 두 배에 달한다.

TSMC의 예상보다 강한 전망은 이번 주 인공지능 관련 지출에 대한 새로운 낙관론을 불러일으켰다. 한편 미국과 대만은 오랜 기간 추진해온 무역 협정을 체결했으며, 이에 따라 대만 반도체 기업들은 미국 내 사업에 5000억 달러 규모의 자금을 추가로 투입하기로 했다.

모간스탠리는 TSMC 외에도 메모리 반도체 가격 상승이 메모리 업체들의 생산 능력 확대를 촉진하고, 이는 ASML 장비 수요를 견인할 것이라고 밝혔다. 또한 ASML의 중국 반도체 업체 대상 매출도 예상보다 양호한 흐름을 보이고 있다고 애널리스트들은 전했다.

kimhyun01@newspim.com