연 16%대 금리 중심…취약차주 부실 리스크 확산 우려

[서울=뉴스핌] 이윤애 기자 = 부동산 프로젝트파이낸싱(PF) 부실과 가계대출 규제 강화로 대출 영업이 위축되자 저축은행이 소액신용대출 취급을 확대하고 있다. 올해 상반기 잔액이 최고치를 기록했으며 3분기 실적 공시는 아직 나오지 않았으나 업계에서는 "증가세가 이어졌다"는 평가가 많다.

소액신용대출은 300만~500만원 규모의 무담보·당일대출 상품으로 시중은행 접근이 어려운 중저신용자와 사회 초년생 등이 주요 이용자다. 금리 16% 안팎의 고수익 상품인 반면 차주의 취약성이 높아 연체율과 부실 리스크 확대 우려가 제기된다.

|

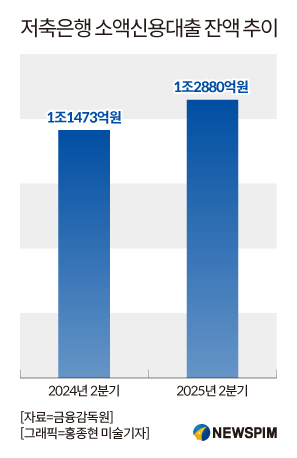

29일 금융감독원 및 업계에 따르면 올해 2분기 기준 79개 저축은행의 소액신용대출 잔액은 1조2880억원으로 전년 동기 대비 12.2%(1407억원) 증가해 집계가 시작된 2008년 이후 최고치를 기록했다. OK저축은행(3969억원), SBI저축은행(1753억원), 신한저축은행(1525억원) 등이 상위권이다.

저축은행업계 한 관계자는 "3분기에도 추가로 늘고 있는 상황"이라며 "소액신용대출은 총부채원리금상환비율(DSR) 규제를 받지 않아 심사에서 컷오프되는 차주 유입이 이어지고 있다"고 말했다.

은행권의 대출 규제가 강화되면서 중·저신용자가 저축은행으로 이동하는 흐름도 증가세를 뒷받침한 것으로 보인다. 문제는 금리 부담이 높다는 것이다. 한국은행에 따르면 올해 8월 기준 저축은행의 소액신용대출 평균금리(신규취급 기준)는 연 16.19%로 카드론(14.1%)보다 높고 주요 은행의 500만원 이하 소액대출 금리(6.28%)와 비교하면 두 배이상이다.

규제 환경 속에서 저축은행이 고금리·고위험 대출에 대한 의존도를 높이고 있다는 우려도 제기된다. PF 부실 정리로 연체율이 개선된 듯 보이지만 일부에서는 신규 취급 축소에 따른 '분모 효과'가 작용한 결과라는 해석이 나온다.

전체 여신도 줄고 있다. 2분기 기준 저축은행 총여신은 94조9000억원으로 지난해 말 대비 3% 감소했다. 특히 10·15 부동산 대책 이후 주담대 규제까지 강화되면서 3분기 말 총여신은 약 93조원 내외로 축소됐을 것으로 업계는 추정한다. 2022년 이후 처음으로 세 분기 연속 감소세가 이어진 것이다.

다만 업계는 아직까지는 관리 가능한 수준이라고 보고 있다. 저축은행업계 다른 관계자는 "단기적으로는 이자수익 유지에 기여하나, 취약차주 중심의 잔액 비중이 커질 경우 건전성 부담이 중장기적으로 누적될 수 있다"면서도 "대출 한도가 적고 각사별 리스크 관리가 적용되는 만큼 현재로서는 통제 가능 범위"라고 말했다.

yunyun@newspim.com