2금융권·사업자대출·전세대출 DSR까지 동일 규제

[서울=뉴스핌] 이윤애 기자 = 이번에 발표된 10. 15 부동산 대책으로 주택매입 자금 조달의 '마지막 통로'로 불리던 2금융권 대출길이 사실상 완전히 막혔다. 그동안 1금융권 대출 한도를 채운 뒤 저축은행이나 캐피털 등 2금융권으로 넘어가 추가 자금을 확보하던 관행이 이번 대책 이후에는 불가능해진다.

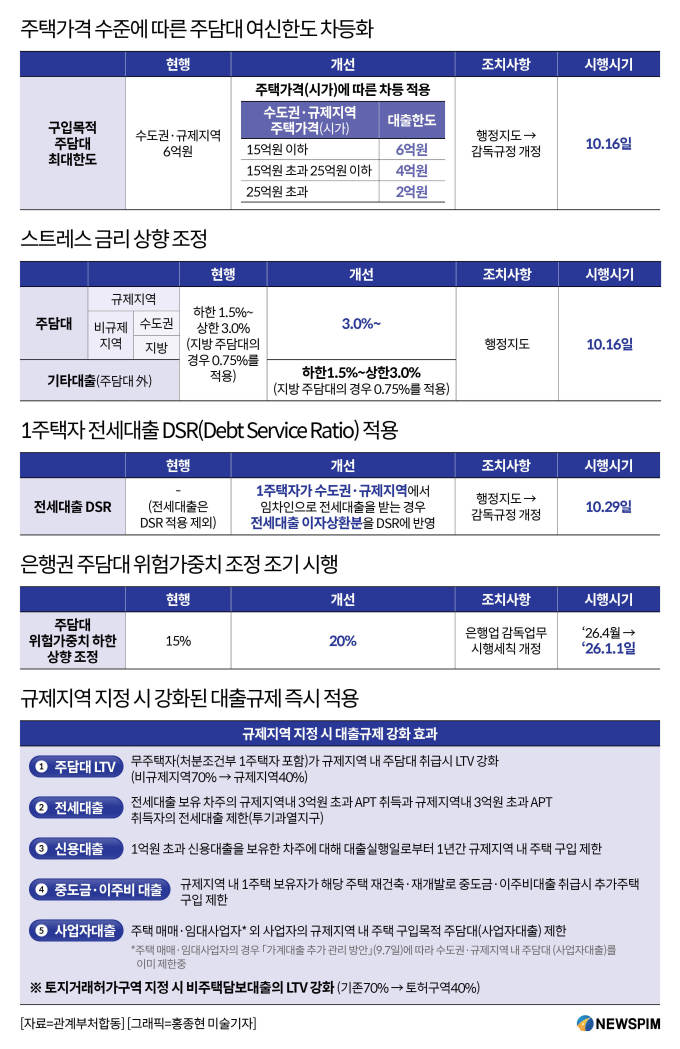

정부는 주택시장 안정을 목표로 수도권 및 규제지역의 주택담보대출(주담대) 한도를 주택 시가 기준 15억원 이하는 6억원, 15억~25억원 이하 4억원, 25억원 초과 2억원으로 일괄 제한했다.

◆ "2금융권 통한 추가 대출도 불가능"…한도·DSR·LTV 일괄 적용

이전까지는 은행권에서 한도를 채운 뒤 2금융권으로 넘어가 추가 대출을 받는 식의 '보충 레버리지'가 가능했지만 이번 대책으로 저축은행·상호금융·보험사·카드사 등 전 금융권이 동일 기준을 적용받게 됐다.

또한 규제지역 신규 지정에 따라 해당 지역의 주담대 LTV(담보인정비율)는 70%에서 40%로 하향되며 전세대출·신용대출을 이용한 주택 구입도 금지된다. 이에 따라 2금융권을 통한 '추가 대출'이나 '신용대출 보완'도 사실상 불가능해졌다.

이번 대책에서 1·2금융권 동일 DSR(총부채원리금상환비율)·LTV 기준을 적용하면서 '2금융권으로 가면 더 빌릴 수 있다'는 공식은 완전히 무너졌기 때문이다.

그동안은 저축은행 등 2금융권은 은행보다 DSR 허용 비율이 상대적으로 높았다. 은행권이 40%이라면, 저축은행은 50~60%였다. 하지만 금리가 조금 더 높았다. 이런 가운데 1·2금융권 동일 DSR·LTV 기준을 적용하면서 2금융권으로 갈 유인이 없어졌다. 만약 2금융권의 금리가 8%이라면 실제 대출 한도는 오히려 줄어든다. 연소득 6000만원 기준으로 은행(금리 4%)에선 약 3억5000만원까지 가능하지만 저축은행(금리 8%)에서는 2억6000만원 수준에 그친다.

금융권 관계자는 "이번 조치로 1금융권이 막히면 2금융권으로 돌던 흐름까지 완전히 끊길 것"이라며 "대출 금리는 더 높은데 한도까지 줄어, 비은행권 대출의 매력은 사실상 사라졌다"고 말했다.

저축은행업계 한 관계자는 "건전성 관리가 예민한 곳들은 지표 관리를 위해 더욱 보수적으로 대출을 실행할 것"이라고 말했다.

◆ "사업자대출·우회대출 차단"…고소득자 레버리지 봉쇄

그동안 일부 고소득층은 사업자등록을 내고 2금융권 사업자대출을 이용해 주택을 매입하는 편법을 사용해왔다. 하지만 정부는 이미 6·27 대책에서 신용대출 한도를 1억원으로 제한하고 사업자대출을 통한 주택자금 유용도 차단한 바 있다.

이에 더해 이번 대책에서 정부는 "주택구입 자금으로 유용되는 사업자대출은 동일한 심사 기준과 DSR 적용을 받는다"며 용도 외 사용 시 대출 회수 및 제재 대상이 될 수 있다고 명시했다.

금융권 다른 관계자는 "이전에는 2금융권 사업자대출로 10억원대까지 자금을 끌어오는 사례가 있었지만 이제는 용도검증 강화로 사실상 불가능하다"며 "소득이 높아도 DSR 제한에 걸려 실수요 외 매입은 어렵다"고 말했다.

yunyun@newspim.com