건설장비 시장 잠재 규모 역대급

특수솔루션 확대 드라이브 긍정

이 기사는 9월 4일 오후 4시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<허크 ①빅테크 '삽질' 덕에 돈 번다, 숨은 진주 이유>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = ◆H&E 인수 긍정론

전문가 사에서는 H&E 인수에 대해 긍정적인 평가가 많다. 허크의 사업 모델은 본질적으로 규모가 클수록 수익성이 가파른 속도로 개선되는 '규모의 경제성'이라는 속성을 지니고 있어서다. 장기적으로 외연 확장이 완료된 국면에서는 유리하다는 의미다.

월가가 긍정적으로 판단하는 배경에는 3가지 이유가 있다. 첫째, 장비 구매력의 강화 기대다. 622개 지점을 운영하는 3위 대형사가 되면서 캐터필러 같은 제조사에 대한 협상력이 높아져 장비를 종전보다 더 싸게 구매할 수 있게 된다.

둘째, 장비 활용률의 구조적인 개선 기대다. 지점이 많을수록 특정 지역에서의 유휴 장비를 다른 곳으로 재배치하기가 쉬워진다. 셋째는 매출액 확대에 따른 고정비용의 희석이다. 고정비용은 매출 규모와 관계없이 비교적 일정한 측면이 있어 매출이 증가하면 수익성이 개선된다.

◆대형 계약 흡수력 증강

규모 확대와 수익성 구조 개선은 미국에서 부는 대형 건설 수요의 과실 흡수 능력을 대폭 키운다. 대형 건설 프로젝트의 발주사들은 여러 업체와 계약하기보다 한 곳에서 모든 장비를 조달하기를 원하고 계약 자체도 장기가 많아 안정적이다. 대량 임대에 따른 단위당 마진도 높다.

허크 앞에 놓인 건설장비 시장의 잠재 규모는 역대급이다. 허크에 따르면 올해 착공이 확정된 2억5000만달러 이상 대형 프로젝트 이외에 설계·허가 단계에 머문 프로젝트만 2조달러다. 닷지에 따르면 올해 미국 비주거용 건설 착공과 인프라 투자가 각각 모두 8% 증가가 예상된다.

허크는 "현재와 향후 3년은 업계가 본 가장 강력한 활동 기간"이라며 "데이터센터와 제조업 리쇼어링, LNG 시설 같은 대형 건설 프로젝트들이 연방정부 및 민간 자금 지원을 받으며 증가하고 있다"고 했다.

◆고마진 사업 드라이브

전문가들은 허크의 고마진 부문인 특수솔루션 사업의 확대에 고무적이다. 특수솔루션은 산업별 맞춤형 특수장비 임대 부문으로 긴급 상황이나 특수 작업에 필요한 전문 장비를 제공한다. 전문성과 즉응성(24시간 대응)을 경쟁력으로 표방한다.

허크의 전체 매출액에서 특수솔루션의 비중은 감소했지만 실제로는 확대가 진행 중이다. 올해 2분기 전체 장비에서의 비율이 18%로 2022년 1분기 24%에서 크게 준 것처럼 보이나 이는 H&E 인수로 일반 장비가 대량 유입된 결과다.

특수솔루션 수요는 계속 늘어날 것으로 전망된다. 허리케인이나 홍수 폭염 등이 잦아져 긴급 복구 장비 수요가 늘고 있고 데이터센터와 제조 시설의 24시간 무중단 운영 요구는 증가하고 있다. 관련 시설은 전력 중단을 허용할 수 없어 백업 발전기 등을 상시 대기시킬 수밖에 없다.

◆안정적 성장 궤도 기대

애널리스트들은 허크에서 향후 수년 동안 연간 두 자릿수의 매출·이익 증가율이 실현될 것으로 기대한다. 올해는 인수 영향의 잡음에 따라 혼재상이 예상되지만 관련 영향이 희석되기 시작하는 내년과 인수 영향이 내재화된 내후년을 보면 안정적인 양적·질적 성장이 기대되고 있다.

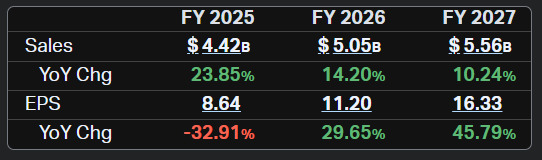

코이핀이 집계한 애널리스트 컨센서스에 따르면 올해 연간 매출액은 44억2000만달러로 전년비 24% 급증한 뒤 내년과 내후년은 각각 14%와 10% 증가가 전망된다. 연간 주당순이익은 올해 8.64달러로 33% 감소가 예상되나 내년과 내후년은 각각 30%와 46% 증가세가 전망된다.

아메리칸센츄리인베스트먼츠의 마이크 로드 투자 책임자는 허크를 둘러싼 업황에 대해 "주택·건설·교통·트럭 운송이 거의 불황 수준이었던 동안 AI가 경제를 지탱했다"며 "도널드 트럼프 행정부는 나머지 경제를 성장시키기 위해 모든 수단을 동원 중"이라고 했다.

허크의 밸류에이션은 경쟁사에 비해 저렴한 편이다. 허크의 현재 기업가치(EV)를 향후 12개월 예상 EBITDA 컨센서스로 나눈 EV/EBITDA로 보면 그 배수가 6.9배로 경쟁사인 유나이티드렌탈스(URI)의 9.8배를 밑돈다.

허크의 EV/EBITDA는 올해 7월 4배대까지 떨어졌다가 최근 가파르게 튀었는데 이는 EV에 포함되는 채무가 인수가 완료된 당시 발표된 차환용 차입 등으로 가파르게 늘어난 영향이 컸기 때문으로 풀이된다.

bernard0202@newspim.com