MG손보·롯데손보, 감독기준 130% 밑돌아

요구자본 5.9조원↑…장기보장성보험·ALM 미스매칭 영향

금감원 "금리 하락 대응 위해 자산·부채 종합관리 철저히 감독"

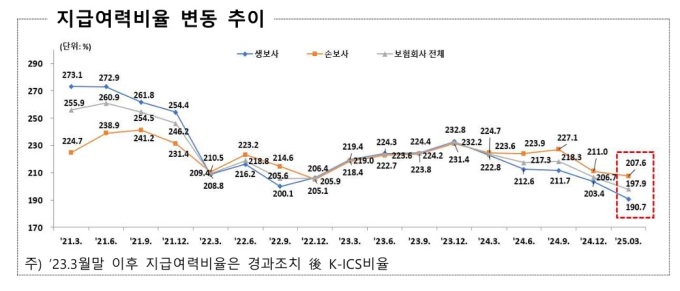

[서울=뉴스핌] 이윤애 기자 = 올해 1분기 보험사들의 지급여력비율(K-ICS·킥스)이 전분기보다 하락한 것으로 나타났다. 장기 보장성보험 판매 확대와 자산·부채종합관리(ALM) 미스매칭 등으로 요구자본이 크게 늘어난 영향이다.

금융감독원이 17일 발표한 '2025년 3월 말 기준 보험회사 지급여력비율 현황'에 따르면 킥스 경과조치가 적용된 보험사의 평균 지급여력비율은 197.9%로, 전분기 대비 8.7%포인트 하락했다.

생명보험사의 킥스비율은 190.7%로 12.7%포인트 하락했고 손해보험사는 207.6%로 3.4%포인트 낮아졌다.

개별 보험사 중에서는 롯데손해보험(119.9%)과 가교보험사 설립이 결정된 MG손해보험(-18.2%)이 감독 기준인 130%를 밑돌았다. 금융당국은 킥스비율이 최소 130% 이상 유지돼야 한다고 권고하고 있으며, 이는 최근 150%에서 조정된 수치다. 킥스비율이 100% 아래로 떨어지면 적기시정조치 대상이 되며 130%를 하회하면 후순위채 콜옵션 행사 등도 제한된다.

이번 킥스비율 하락은 가용자본은 소폭 증가한 반면 요구자본이 급증한 데 기인한다. 3월 말 기준 가용자본은 전분기 대비 1조3000억원 증가한 249조3000억원으로 나타났다. 반면 요구자본은 126조원으로 전분기보다 5조9000억원이나 증가했다.

요구자본 증가의 주된 원인은 장기 보장성보험 판매 확대에 따른 장해·질병위험액 증가(3조원)와 ALM 미스매칭으로 인한 금리위험액 증가(1조7000억원) 등이 꼽힌다.

금감원 관계자는 "최근 기준금리 인하 등에따라저금리 기조 지속이전망되는 만큼 금리하락에 대비한 ALM 관리 노력을 지속할 필요가 있다"며 "자산 듀레이션 확대 뿐 아니라 부채 듀레이션 축소 노력이 긴요하다"고 강조했다. 이어 "ALM 관리가 미흡한 보험사를 중심으로 리스크 관리를 강화할 수 있도록 철저히 감독할 계획"이라고 덧붙였다.

yunyun@newspim.com