실물경제 삼두마차 중 수출 제외 전반적 부진 예상

중국 현지 기관 예측 성장률 전망치와 배경 진단

이 기사는 10월 15일 오전 10시25분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 당국의 강력한 경기부양 의지와 이에 따른 중국 경제 회복 전망이 최근 중국 증시의 강력한 상승 모멘텀으로 작용하는 가운데, 향후 추가적으로 등장할 지원책에 대한 시장의 기대감도 커지고 있다.

이러한 분위기 속 오는 18일 공개될 3분기 중국 경제성장률에 관심이 쏠린다. 성장률이 둔화될 경우 중국 당국의 경기부양 시그널이 한층 더 강화될 수 있다는 점에서다.

다수의 중국 현지 기관들이 내놓은 전망치에 따르면, 3분기 중국 경제성장률은 2분기와 비슷하거나 소폭 둔화될 것으로 예상된다.

중국 당국이 설정한 5%의 올 한해 경제성장률 목표치를 달성하기 위해서는 정책 지원 역량이 더욱 강화될 필요가 있다는 목소리가 커지는 현 상황에서, 조만간 베일을 벗을 3분기 중국 경제의 현주소를 사전 예측해보고 투자전략의 팁을 제공하고자 한다.

|

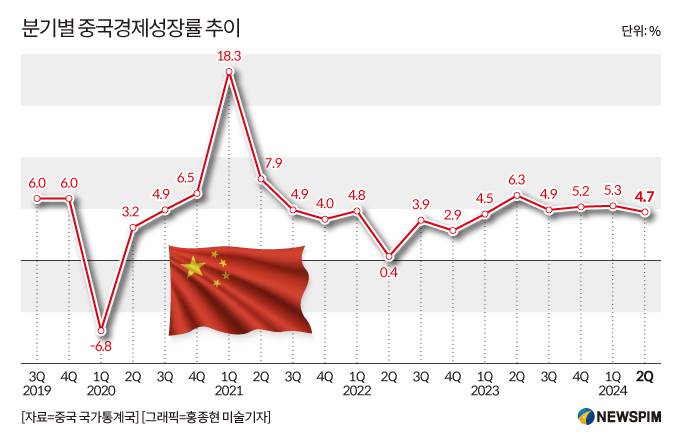

◆ 3분기 GDP 성장률, 기관 '4.6~4.7%' 전망

중국 현지 매체 시대재경(時代財經)에 따르면 중국 현지 다수 전문기관이 내놓은 3분기(7~9월) 국내총생산(GDP) 성장률 전망치는 4.5~5.1% 사이에 집중돼 있는 것으로 집계됐다. 6개 기관의 전망치를 종합한 결과, 약 4.7%의 성장률 달성이 예상된다.

일본 닛케이신문과 QUICK 뉴스가 중국 현지 이코노미스트를 대상으로 진행한 설문 조사 결과에 따르면, 3분기 GDP 성장률 평균 전망치는 4.6% 정도로 더 낮게 전망됐다.

앞서 언급한 6개 기관의 전망치를 살펴보면, 샤먼(廈門)대학거시경제연구센터가 가장 낙관적인 5.1%의 성장을 예상한 반면, 민생은행(民生銀行) 수석경제팀은 상대적으로 낮은 4.5%의 전망치를 내놨다.

샤먼대학거시경제연구센터는 3분기 중국 경제가 계속해서 안정적인 성장세를 지속하면서 3분기 5% 이상의 성장률을 회복할 것으로 예측했다.

반면, 민생은행의 원빈(溫彬) 수석 이코노미스트는 대외적으로 3분기 글로벌 경제가 점진적으로 냉각된 가운데 특히 제조업 냉각 추세가 더욱 뚜렷해 중국의 수출에도 타격을 줬을 것으로 예상했다.

여기에 대내적으로도 내수 부진이 이어지면서 올해 3분기 GDP 성장률은 2분기보다 낮은 4.5%에 그칠 것으로 분석했다. 도시를 중심으로 냉각된 내수 소비가 장기 침체기를 걷고 있는 부동산과 함께 중국 경제성장에 하방 압력을 더욱 가중시켰다는 해석이다.

|

◆ 믿었던 수출마저도, 3두마차 성장둔화 예상

전반적으로 3분기 중국 경제는 공급과 수요 양측 동력이 모두 다소 둔화됐다는 진단이 나오는 가운데, 시장에서는 3분기 GDP 성장률은 4.6~4.7% 정도, 3개 분기(1~9월) GDP 성장률은 약 4.9% 수준을 기록할 것으로 예상하고 있다.

세부 영역별로 중국 현지 기관들은 중국 실물경제를 견인하는 삼두마차(소비∙수출∙투자) 중에서는 수출에 대해 상대적으로 가장 낙관적인 전망을 내놨다.

실제로 이미 공개된 7월과 8월 실물경제 데이터를 살펴보면, 수출 증가율은 비교적 빠른 성장세를 유지했지만 생산·투자·소비 증가율은 둔화됐다.

7월과 8월 수출 총액은 위안화 기준으로 전년 동기 대비 각각 6.5%와 8.4% 증가했으며, 자동차와 집적회로 등 제품의 우위가 공고해지면서 상대적으로 견고한 성장세를 유지하고 있다.

하지만 주목할 점은 9월 수출 증가율이 다소 하락할 수 있다는 것이다.

중국 해운시장의 경기를 나타내는 척도로 여겨지는 중국 컨테이너 운임지수(CCFI)의 9월 수치는 전월 대비 14% 하락했는데, 이는 글로벌 제조업 구매관리자지수(PMI)의 전반적인 하락과 태풍 영향 등과 관련이 있다.

베이징대학HSBC경영대학원 싱크탱크는 미국과 유럽 등이 수위를 높이고 있는 대중국 관세 인상 정책으로 인해 노동집약적 제품의 수출 증가율이 둔화됐으며, 이는 제품의 생산 및 투자 증가율 그리고 민간 기업의 생산 및 투자 증가율을 억누르는 요인이 되고 있다고 지적했다.

투자 측면에서도 시장은 부동산∙제조업∙인프라 경기를 보여주는 고정자산투자의 9월 증가율이 8월 대비 소폭 하락할 것으로 예상하고 있다.

재통증권(財通證券)의 천싱(陳興) 거시경제 수석 애널리스트는 1~9월 고정자산투자 증가율이 3.2% 정도를 기록할 것으로 내다봤다. 인프라 투자가 다소 둔화되고 제조업 투자가 지속적인 둔화세를 이어가는 가운데, 부동산 투자는 지원책 효과 하에서 다소 개선세를 보일 수 있다고 진단했다.

소비 측면에서는 기관별로 전망이 엇갈린다.

화태증권(華泰證券)은 최신 보고서를 통해 전자상거래∙백화점∙슈퍼마켓∙일반 소매점 등의 매출을 합산한 사회소비품소매총액(소매판매)이 8월의 2.1%에서 9월 1.5%로 하락할 것으로 내다봤다.

국민들의 관광 수요가 중추절(추석에 해당) 이후 약화된 가운데, 부동산 판매 수요가 여전히 약세를 보이며 60개 도시의 신규 주택 거래 면적은 전년 대비 감소폭이 확대될 것으로 예상된다. 반면 당국이 적극 추진 중인 '신형 제품으로의 교체' 정책은 소매 판매에 일정 부분 지지력을 부여할 것으로 보여진다.

반면, 민생은행의 원빈(溫彬) 수석 이코노미스트는 '금구은십(金九銀十, '금같은 9월·은같은 10월'이란 뜻으로 중추절과 국경절 연휴 기간인 9월과 10월 즈음해 소비 및 투자심리가 개선된다는 뜻에서 나온 말)'이라는 말로 대변되는 소비 성수기의 영향으로 사회소비품 소매총액 증가율이 8월 2.1%에서 9월 2.5% 수준으로 회복될 것으로 내다봤다.

<3분기 경제 성적표② 추가 정책 여력 확대 시그널 주목><3분기 경제 성적표③ 베일벗는 3분기 실적 우수 기대주>로 이어짐.

pxx17@newspim.com