이자이익은 6.5% 증가, 수익 다각화 전략 '난항'

수수료 면제 등 한계, 신사업 규제 완화 절실

[서울=뉴스핌] 정광연 기자 = '이자장사' 비판에 직면한 주요 금융그룹이 수익 다각화에 나서고 있지만 비이자이익은 오히려 감소하고 있는 것으로 나타났다. 이자수익에 의존할 수밖에 없는 구조적인 한계와 함께 수수료 확대에 부정적인 여론이 영향을 미치고 있다는 분석이다.

금융권에서는 수익 다각화를 위해서는 신사업 진출에 대한 규제완화가 필요하다는 입장이지만 정작 이에 대한 논의는 수년째 제자리에 머물고 있어 획기적인 인식 전환이 필요하다는 지적이다.

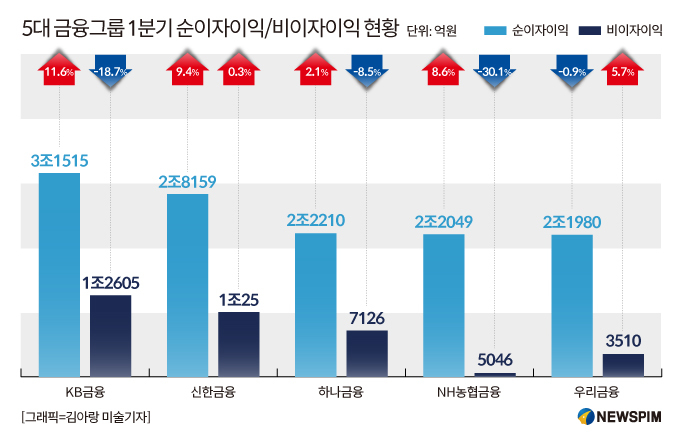

30일 KB·신한·하나·NH농협·우리금융 등 5대 금융그룹 1분기 비이자이익 총액은 3조8312억원으로 집계됐다. 이는 전년동기 4조3824억원 대비 4712억원(12.5%) 감소한 규모다.

그룹별로는 KB금융이 1조2605억원으로 가장 많았지만 1년전과 비교해서는 18.7% 감소했으며 1조25억원을 기록한 신한금융 역시 0.3% 증가에 머무르며 간신히 현상유지했다.

하나금융은 8.5% 줄어든 7126억원, NH농협금융은 30.1%나 급감한 5046억원으로 나타났으며 우리금융만 유일하게 5.7% 증가했지만 규모면에서는 가장 적은 3510억원에 그쳤다.

반면 5대 금융의 1분기 순이자이익 총액은 12조5913억원으로 7698억원(6.5%) 증가했다. 고금리 기조가 이어지면서 매년 역대 최대 기록을 세우는 중이다.

KB가 11.6% 증가한 3조1515억원으로 가장 많았고 신한 2조8159억원(+9.4%), 하나 2조2210억원(+2.1%), NH농협 2조2029억원(+8.6%), 우리 2조1980억원(-0.9%) 순이었다.

금융권 이자수익 급증에 대한 비판적 여론이 이어지면서 주요 그룹들이 비이자이익 확대를 위한 수익성 다각화에 집중하고 있지만 여전히 성과는 미미한 상태다. 이는 이자이익에 과도하게 의존할 수밖에 없는 구조적인 요인이 가장 큰 원인이라는 게 업계 진단이다.

우선 그룹 실적을 견인하는 은행의 경우 전체 영업이익에서 이자이익이 차지하는 비중이 90%에 달한다. 은행의 사업영역을 여수신으로 제한하는 국내 상황에서는 이자외에는 특별한 수익모델을 발굴하기 어렵다는 주장이다.

여기에 비이자이익의 대부분을 차지하는 수수료의 경우, 국내 시장에서는 각종 면제 혜택이 성행하고 있어 단기적인 성장을 꾀하기 어렵다는 점도 난관으로 꼽힌다. 수수료 면제 대상을 줄이거나 신규 수수료를 부과할 경우 오히려 고객 이탈로 이어질 수 있기 때문이다.

시중은행 관계자는 "국내에서는 수수료에 대해 내지 않아도 되는 비용 또는 아까운 금액이라고 생각하는 경향이 강하다"며 "각 금융사들이 고객 경쟁 과정에서 이미 상당수의 수수료를 면제한 상황이기 때문이 이를 다시 받기에는 부담이 매우 큰 상황"이라고 설명했다.

홍콩ELS 대규모 손실 사태로 인해 파생상품 판매 수수료 수익 역시 성장이 어렵다는 점도 비이자이익 확대를 기대하기 어려운 부분이다. 금융사고 발생시 임원진 책임을 묻는 책무구조도가 도입되면 파생상품 판매가 더욱 위축될 수 있다는 전망도 나온다.

이에 금융권에서는 수익 다각화를 위해서는 보다 원활하게 신사업에 진출할 수 있는 제도적 지원이 필요하다고 입을 모은다. 금융자본의 비금융 기업 소유 및 지배를 금지하는 '금산분리'에 대한 재검토가 필요한 시점이라는 의미다.

현 제도하에서는 알뜰폰(KB국민은행)이나 배달 서비스(신한은행) 등 수익과는 거리가 먼 분야에만 제한적 진출이 가능하기 때문에 신사업을 통해 비이자이익을 확대하는 건 현실적으로 불가능에 가깝다는 지적이다.

또 다른 시중은행 관계자는 "이자수익을 투자해 더 큰 수익을 가져올 수 있는 모델이 있다면 가장 이상적이겠지만 현 상황에서 그런 해법은 없다고 해도 과언이 아니다"며 "수익 다각화를 위해서는 제도적인 접근이 우선이다. 22대 국회에서 이에 대한 논의가 이뤄지기를 기대한다"고 밝혔다.

peterbreak22@newspim.com