2033년 950조 성장 전망, 미래 고객 확보 치열

3대 은행 조직 재정비, 올해 본격 경쟁 예고

[서울=뉴스핌] 정광연 기자 = 퇴직연금시장을 향한 은행권 각축전이 뜨겁다. 지난해 378조원에서 오는 2033년 940조원까지 성장이 예상되는 등 대표적인 미래 먹거리 시장으로 꼽히기 때문이다. 대출규제와 파생상품시장 경직에 따른 영업력 집중 현상도 심화될 전망이다. 이미 100조원 가량을 확보한 신한·국민·하나 등 3대 은행이 본격적인 경쟁을 예고해 올해 치열한 각축전이 예상된다.

8일 금융감독원 통합연금포털에 따르면 지난해 퇴직연금시장 규모는 378조357억원으로 전년 330조5601억원 대비 47조원(14.3%) 증가했다.

은행권 적립금은 198조481억원으로 전체 퇴직연금의 절반 이상(52.3%)을 차지하고 있다. 적립 규모 역시 1년만에 16% 가까이 늘어나는 등 증가세도 높다. 뒤를 이어 보험업계 93조2479억원(+8%), 금융투자권 86조7397억원(+17%) 순으로 집계됐다.

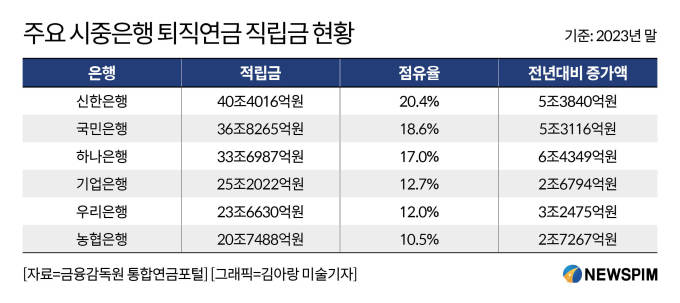

주요 시중은행 중에서는 신한 40조4016억원, 국민 36조8265억원, 하나 33조6987억원 등이 '3강' 구조를 형성하고 있다. 이들의 지난해 퇴직연금 적립금 총액만 100조원이 넘는다. 3대 은행이 보험업계 및 금융투자권 전체 규모보다도 덩치가 큰 '빅마켓'인 셈이다.

성장세 역시 3대 은행이 압도적이다. 전년대비 증가액에서 하나가 6조4349억원으로 전체 1위를 차지했고 신한 5조3840억원, 국민 5조3116억원 순이다. 이들의 증가액만 1년만에 17조원 이상 급증했다.

3대 은행에 가려졌을 뿐 기업 25조2022억원(+2조6794억원), 우리 23조6630억원(+3조2475억원), 농협 20조7488억원(2조7267억원) 등 주요 시중은행 모두 적립금 규모가 20조원을 넘어선다.

올해는 더욱 치열한 각축전이 예상된다.

최근 가계대출을 줄이기 위해 정부가 '스트레스 DSR'를 비롯한 다양한 규제를 예고, 여신사업 축소가 예상되며 홍콩ELS 사태로 파생상품시장 역시 위축이 불가피하다.

반면 퇴직연금의 경우 금융당국이 장려하는 사업이며 국민연금 불확실성 확대로 고객들의 관심도 커지고 있어 추후 폭발적인 성장이 기대되는 영역이다. 한국투자신탁운용은 이같은 추세를 반영할 때 오는 2033년 퇴직연금시장 규모가 940조까지 커질 수 있다는 전망도 내놓았다.

이에 3대 은행은 퇴직연금시장 공략강화를 위해 조직을 재정비하고 전략적 '키맨'을 앞세우는 등 본격적인 채비에 나섰다.

적립금 1위 신한은행은 박의식 자산관리솔루션그룹장(상무)이 중책을 맡고 있다. 1969년생으로 1993년에 입행한 그는 2019년 퇴직연금사업부장을 시작으로 5년째 연금사업만 전담하고 있는 전문가다.

2019년초 기준 19조원에 불과했던 퇴직연금 규모를 2배 이상 끌어올리며 탁월한 역량을 입증했다. 지난해 상무로 승진한 후 자산관리사업 전체를 이끄며 1위 수성을 자신하고 있다.

증가액 1위 하나은행은 올해 인사에서 기존 조영순 연금사업본부장을 부행장에 선임(승진)하며 연금사업단장으로 격상시켰다. 1년만에 6조5000억원 성장이라는 혁혁한 성과에 따른 결과다.

1969년생인 조 부행장은 1997년 입행 후 10년 넘게 연금사업에 매진하고 있다. 2021년 연금사업지원부장을 맡은 후 하나은행의 성과가 눈에 띄게 달라진만큼 올해도 내부 기대가 남다르다.

국민은행도 올해 염용섭 상무를 연금사업본부장에 신규 선임(승진)하며 전열을 재정비했다. 1969년인 염 상무는 1998년에 입행, 주요 지점에서 요직을 맡으며 현장경험을 키운 영업통으로 꼽힌다. 이번 인사에서 본점 중책을 맡게 돼 관심이 뜨겁다.

은행권 관계자는 "퇴직연금은 한번 고객을 잡으면 중장기 유지가 가능해 안정성이 높고 영업력에 따라 결과가 결정되는 경향이 있다"며 "최근 안정적인 노후에 대한 관심이 커지며 고객들의 니즈도 커지고 있다. 은행별 판촉전략도 커지고 있어 앞으로 치열한 경쟁이 불가피할 것"이라고 밝혔다.

peterbreak22@newspim.com