ING, 레포 잔액 '제로' 경고

재무부 국채 발행 확대

이 기사는 1월 2일 오후 3시00분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 뉴욕증시에 이른바 피벗(pivot, 정책 전환) 랠리가 달아오른 가운데 월가의 시선은 3월을 향하고 있다.

투자 심리를 꺾어 놓을 수 있는 굵직한 변수들이 집중돼 있어 2023년 11월 이후 연방준비제도(Fed)의 금리 인하 기대감에 강한 상승 랠리를 펼친 뉴욕증시가 3월 시험대를 맞을 것이라는 관측이다.

2023년 초 우울한 전망에도 S&P500 지수가 한 해 동안 24% 급등, 말 그대로 '서프라이즈'를 연출한 가운데 2024년 장밋빛 전망으로 출발한 뉴욕증시가 1분기 중 암초에 걸릴 수 있다는 경고다.

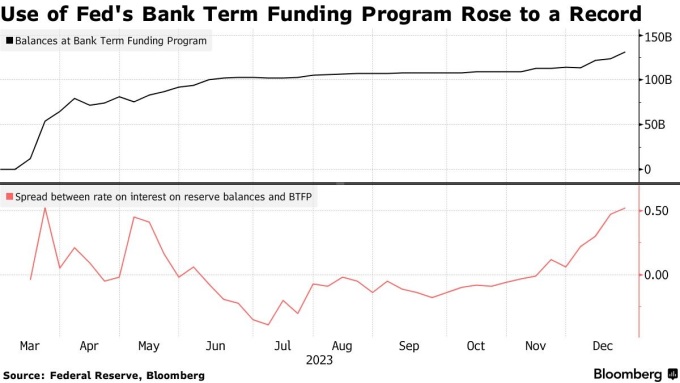

첫번째 시험대는 BTFP(Bank Term Funding Program)다. 실리콘밸리은행(SVB)를 포함한 지역 은행들이 장단기 국채 수익률 폭등에 파산하자 연준이 2023년 3월13일 금융시스템 위기를 차단하기 위해 마련한 긴급 대출 프로그램이다.

연준은 은행권이 예금주의 현금 인출 요구에 대응할 수 있는 자금력을 갖추도록 지원하기 위해 국채를 중심으로 유가증권을 담보로 자금을 공급했는데 만기가 최대 1년이기 때문에 2024년 3월부터 만기가 도래한다.

연준 데이터에 따르면 2023년 3월 BTFP이 본격 도입된 이후 대출 잔액이 6월 말까지 빠르게 증가, 1000억달러를 돌파했고 이후 증가세가 크게 둔화됐다.

하지만 BTFP 잔액은 11월1일 1090억달러에서 12월13일 1240억달러로 뛰었고, 한 주 뒤인 12월20일 1310억달러로 급증했다.

11월1일(현지시각) 연방공개시장위원회(FOMC)에서 제롬 파월 연준 의장이 금리 인상을 종료할 입장을 내비치면서 장단기 국채 수익률이 아래로 꺾였고, BTFP의 이자 부담이 떨어지면서 자금 수요가 몰렸다는 분석이다.

경제 분석 업체 라이트슨(Wrightson ICAP)의 루 크랜달 이코노미스트는 보고서를 내고 "BTFP는 조기 상환 수수료가 없기 때문에 은행권이 1년물 국채 수익률 하락에 따른 이자 비용 절감 효과를 얻을 수 있었다"며 "은행권 위기가 재연되는 상황이 아니면 연준은 BTFP를 2024년 3월 이후까지 가동하지 않을 전망"이라고 말했다.

위기를 진화하기 위해 도입된 자금 공급 창구가 기준금리 하락에 베팅하는 아비트라지 기회로 활용되고 있다는 지적도 BTFP의 폐지 주장에 힘을 실어준다.

업계에 따르면 미국 벤치마크 10년 만기 국채 수익률은 2023년 마지막 거래일 3.881%를 기록했다. 높은 금리가 오래(higher for longer) 유지될 것이라는 관측에 5% 선을 넘었던 수익률은 11월 통화정책 회의 이후 가파른 내림세를 연출했다.

자금 조달 비용 부담이 한풀 꺾였고, 실리콘밸리은행(SVB) 파산과 같은 금융권 위기가 발생할 리스크가 진화된 셈이지만 월가는 TBFP의 만기를 앞두고 긴장하는 표정이다.

짧은 기간에 은행권의 핵심 자금 창구로 자리잡은 BTFP가 종료되는 한편 기존 대출 자금의 만기가 도래하기 시작하면 유동성이 위축될 수 있다는 우려다.

금융권이 국채를 담보로 미 연준과 레포(repo, 환매조건부채권) 거래를 통해 유동성을 확보하도록 하는 대기성 레포 제도(standing repo facility)가 여전히 가동되고 있지만 BTFP의 만기 도래와 종료에 따른 후폭풍이 발생할 수 있다고 월가는 지적한다.

레포 시장을 둘러싼 불안감도 고조되는 양상이다. ING는 보고서를 내고 연준이 월 950억달러 규모의 양적긴축(QT)을 지속하는 가운데 2024년 중 레포 잔액이 '제로(0)'를 찍을 것이라고 내다봤다.

시장 전문가들은 일부 투자은행(IB)과 채권 트레이더들이 2024년 3월 연준의 금리 인하를 점치는 이유도 BTFP 만기와 무관하지 않다고 설명한다.

시카고상업거래소(CME) 페드워치(Fedwatch)에 따르면 채권 트레이더들은 2024년 3월 연방공개시장위원회(FOMC)에서 현행 5.25~5.50%인 기준금리가 25bp(1bp=0.01%포인트) 인하될 가능성을 73.1%로 점친다.

뿐만 아니라 월가가 예상하는 50bp 인하 가능성이 12.4%에 이르고, 3월까지 동결 가능성은 14.5%에 그치는 것으로 파악됐다.

월가는 3월 첫 금리 인하를 시작으로 연준이 2024년 말까지 25bp씩 총 6차례에 걸쳐 기준금리를 내리는 시나리오를 점친다.

하지만 끈적끈적한 인플레이션을 예상하는 월가의 큰손들은 연준의 금리 인하가 2024년 하반기에 이뤄질 것으로 예상한다.

일부 투자자들은 1분기 연준의 금리 인하가 불발되는 상황이 소위 '3월 공포'를 현실화하는 도화선으로 작용할 수 있다고 경고한다.

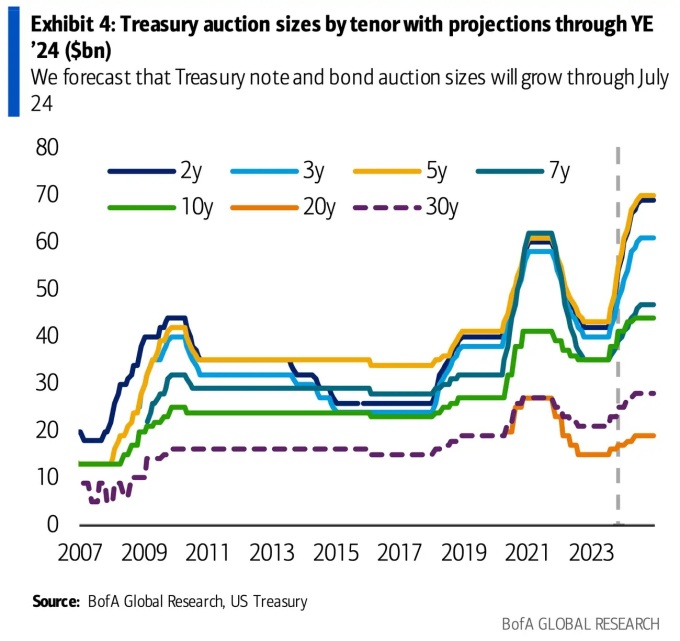

미국 재무부의 국채 발행도 월가를 긴장시키는 대목이다. 2023년 여름 이른바 기간 프리미엄이 가파르게 뛰면서 장기물을 중심으로 국채 수익률이 치솟자 재무부는 속도 조절에 나섰지만 2024년 1분기 다시 대규모 차입을 재개할 전망이다.

11월 대통령 선거를 앞두고 세금을 늘리기 어려운 바이든 행정부가 국채 발행을 통해 돈줄을 확보할 것이라는 관측이다.

미 재무부는 2023년 11월 초 공개한 국채 발행 계획 보고서(Quarterly Refunding Statement)를 통해 2024년 1분기 8160억달러 규모의 국채를 발행할 예정이라고 밝힌 상황. 2023년 4분기 추정치인 7760억달러에서 상당폭 늘어날 가능성을 예고한 셈이다.

2023년 말 장기물 국채 발행 성적은 부진했다. 미국 투자 매체 배런스에 따르면 12월28일(현지시각) 미 재무부가 실시한 400억달러 규모의 7년 만기 국채 입찰에서 발행 금리가 3.859%로 결정됐다.

이는 발행을 실시하기 전 7년 만기 국채 수익률 3.837%를 웃도는 수치다. 이 때문에 미국 벤치마크 10년 만기 국채 수익률이 장중 3.885%를 기록, 전날 3.797%에서 상승했다.

시장 전문가들은 대규모 국채 발행이 예상되는 가운데 중국과 일본을 중심으로 해외 투자자들의 수요가 위축되면 장기물 국채의 프리미엄이 상승하면서 2023년 8~10월 상황이 재연될 수 있다고 말한다.

당시 10년물 국채 수익률이 5.0% 선을 뚫고 오른 데 대해 투자은행(IB) 업계는 연준의 금리 인상 이외에 미국 재정 적자와 국채 발행 증가에 따른 기간 프리미엄 상승이 도화선으로 작용했다고 판단했다.

당장 국채시장은 연준의 피벗 기대감을 적극 반영하고 있지만 발행 물량 증가로 인한 부담과 연준의 양적긴축(QT)이 맞물리면서 미국 재정 압박을 가하는 한편 금융시장 변동성을 높일 것이라는 우려다.

월가가 기대하는 3월 금리 인하가 좌절될 경우 국채 수익률의 상승 압박과 함께 뉴욕증시의 투자 심리가 크게 위축될 수 있다고 시카고상업거래소(CME) 그룹의 에릭 레이닝거 이사는 칼럼을 통해 주장했다.

뱅크오브아메리카(BofA)는 보고서를 내고 2024년 미 재무부의 10년물 국채 발행 규모가 1조3400억달러로 사상 최고치를 기록할 것이라고 예상했다.

국채 발행 증가는 2024년 이후에도 지속될 전망이다. 2023년 미국 재정 적자가 1조7000억달러에 이른 것으로 파악되는 가운데 2024~2026년 적자 규모가 1조8000억~2조달러에 이를 전망이고, 이 때문에 재무부가 국채 발행을 늘려야 할 것이라고 뱅크오브아메리카(BofA)는 주장했다.

억만장자 헤지펀드 투자가 레이 달리오 브리지워터 어소시어츠 회장은 연준의 피벗 발표에 아랑곳하지 않고 국채 발행 물량을 소화시키려면 높은 수익률을 제공해야 한다는 주장을 고집하고 있다.

shhwang@newspim.com