이 기사는 10월 17일 오전 06시00분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 배요한 기자 = 코스닥 상장사 셀루메드가 200억원 규모의 신주인수권부사채권사채(BW)를 일반공모로 발행한다.

올해 초 대비 반토막 난 주가와 실적 부진, 잦은 자금조달에 따른 주주가치 희석으로 소액주주들은 뿔이난 모습이다. 이번 BW 납입이 이뤄질 경우 올해 셀루메드가 발행한 메자닌 규모는 300억원, 최근 3년 동안에만 800억원에 달할 전망이다.

17일 금융감독원 전자공시에 따르면 지난 13일 셀루메드는 총 200억원 규모의 BW를 일반 공모로 발행한다고 공시했다. 조달한 자금은 시설자금 65억750만원, 운영자금 114억9250만원, 채무상환자금 20억원이 사용될 예정이다. 사채의 표면이자율은 3%이며, 만기이자율은 5%, 만기일은 2026년 11월 9일이다. 행사가액은 현 주가 대비 20% 가량 높은 3313원, 최저 조정가액(리픽싱)은 70% 수준인 2320원이다.

11월 6~7일 이틀간 청약을 받는다. 일반 공모 방식으로 BW를 발행하는 만큼 신주인수권 분리가 가능하다. 투자자들은 신주인수권을 분리 행사해 유통할 수 있어 차익을 실현할 수 있다. 신주인수권증권 상장 예정일은 다음달 23일이다.

셀루메드 관계자는 이번 투자금에 대해 "▲mRNA 생산효소 및 단백질 생산 라인 ▲조직은행 기반의 동종피부 ▲연구개발 파이프라인 구축 및 확대 ▲전기차(EV) 및 2차전지 사업에 투입될 예정"이라고 밝혔다.

|

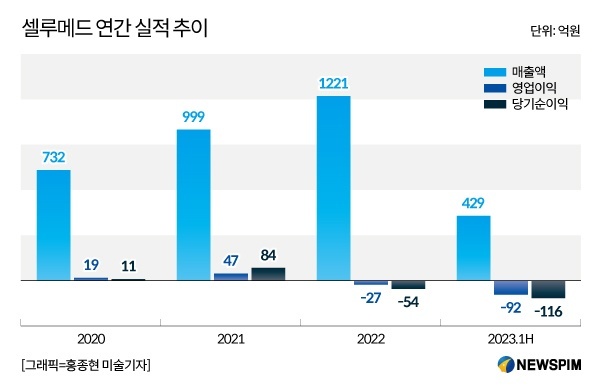

셀루메드는 대규모 BW 발행을 발표한 가운데 주가와 실적은 곤두박질치고 있어 청약 성공 가능성에 관심이 쏠린다. 지난해 셀루메드는 27억원의 영업손실을 기록하며 적자 전환했다. 올해 상반기말 기준 영업손실은 92억원으로 적자 폭이 크게 확대됐다. 실적이 곤두박질치면서 주가도 내리막길을 걷고 있다. 지난 3월 7000원대까지 올랐던 주가는 반년 만에 60% 넘게 급락했다. 이날 셀루메드의 주가는 2785원을 기록해 올 초 대비 반토막이 난 상태다.

증권업계 관계자는 "올초 대비 주가가 폭락한 상태여서 주주들은 '울며 겨자 먹기'로 청약에 나설 가능성이 높다"면서도 "셀루메드는 과거에도 잦은 자금조달에 나선 바 있어, 대규모 자금조달을 통한 사업 투자가 회사의 실적으로 이어질지 의문도 적지 않다"고 말했다.

셀루메드가 투자를 추진하는 의료기기 및 바이오로직스 사업 부문은 올해 상반기말 기준 회사 전체에서 매출 비중이 16.33%에 불과하다. 사실상 셀루메드의 매출 대부분은 종속회사인 환경이엔지와, 인스그린에서 발생되고 있다. 기업의 채무상환 능력을 나타내는 지표인 이자보상배율(연결기준)은 2020년 4.3배, 2021년 3.1배였으나, 2022년 –1.1배, 2023년 2분기에는 –13.3배를 기록했다. 이 지표가 1 미만이면 영업활동에서 창출한 이익으로 금융 비용조차 지불할 수 없다는 의미다.

셀루메드는 잦은 자금조달에 따른 부채 증가로 이자 부담이 커질 것으로 전망된다. 현재 셀루메드는 이자율이 5~6%대인 차입금을 총 59억5300만원을 보유하고 있다. 이자율 2%의 전환사채 170억원도 보유 중이다. 향후 200억원 규모의 BW가 추가된다면 차입금 부담은 가중될 것으로 보인다.

셀루메드 관계자는 "본업의 강화와 신사업 도약을 위해 BW 발행을 결정했다"며 "조달한 자금을 mRNA 백신 생산 효소, 조직은행 기반의 동종피부 사업과 EV, 이차전지 사업에 효율적으로 활용해 가시적 실적 성장을 달성할 것"이라고 강조했다.

yohan@newspim.com