[시드니=뉴스핌] 권지언 특파원 = 뉴욕증시가 예상보다 양호한 기업 실적 내용에 환호하며 이틀째 랠리를 이어갔지만, 고통스러운 베어마켓은 아직 절반도 지나지 않았다는 지적이다.

뱅크오브아메리카(BofA)와 뉴욕멜론은행, 골드만삭스 등 은행권을 필두로 넷플릭스, 유나이티드 항공 등 공개된 기업 실적들이 대부분 월가 전망치를 웃돌면서 투자자들은 18일(현지시각) 뉴욕증시 3대 지수를 1% 정도 밀어 올렸다. 전날 1~3%의 상승에 이은 랠리가 연출된 것이다.

그간 연방준비제도(연준)의 고강도 긴축 지속과 그에 따른 침체 불안에 투자자들의 눈높이가 낮아졌던 탓에 호실적에 대한 격한 반응이 나타나고 있지만, 시장을 짓눌렀던 부정적 거시 여건에는 변화가 없어 이러한 축제 분위기가 금새 사라질 것이란 경고다.

◆ 베어마켓 '진행형'

이날 마이클 신시어 마켓워치 투자 칼럼니스트는 베어마켓이 대개 9개의 뼈아픈 단계로 진행되는데, 현재 뉴욕증시는 4단계 정도밖에 도달하지 않았다면서 베어마켓 종료는 한참 먼 이야기라고 강조했다.

신시어가 주장하는 베어마켓의 9개 신호 중 첫째 단계는 중간 중간 나타나는 랠리의 길이가 수일 내지 수 주에 그치는 상태로, 이번 주 나타난 랠리 역시 오래 지속되기 어려울 것으로 예상되고 있다.

월가에서는 비관론자로 통하는 데이비드 로젠버그 로젠버그 리서치 대표 역시 이날 CNBC와의 인터뷰에서 올해 7번 정도의 짧은 랠리들이 있었지만 S&P500지수는 여전히 연초 대비 22% 정도 떨어진 상태라면서, 기술적으로 여전한 약세장 상황임을 강조했다.

신시어는 베어마켓 두 번째 단계로 거래량이 적을 때 나타나는 랠리를 지목했다. 지수가 약세장 가운데서 거래량도 거의 없는데 알고리즘이나 헤지펀드 거래로 인해 반등을 연출하곤 한다는 것이다. 하지만 이는 단기 랠리에 그칠 뿐 지속성이 없다.

세 번째 단계는 일일 및 주간 단위 차트가 여전히 부진한 상태로, 올해 지수 흐름을 살펴보면 잠깐의 반등 랠리에도 불구하고 지수는 여전히 하향 곡선을 그리고 있다.

네 번째 단계는 강력한 매도세가 나타나는 것인데, 지난 9월 26일 S&P500지수가 연저점을 새로 쓸 때 강력한 매도세가 관측됐으며 이후 미니 랠리들이 있었지만 지속되지는 않고 있다. 신시어는 10월 들어 지수가 롤러코스터를 타고 있지만 결국 랠리는 지속되지 않을 것으로 예상, 약세장이 현재 이 네 번째 단계를 지나고 있다고 주장했다.

이후 나타날 다섯 번째 단계는 뮤추얼 펀드들이 어쩔 수 없이 청산에 나서는 것이며, 시장을 떠나는 투자자들이 늘면서 본격적인 패닉장이 펼쳐지는 상황이 6번째 단계다. 그 다음에는 어떤 호재가 나와도 시장이 악재로 받아들이는 것이 7번째 단계이며, 8번째 단계에는 강세론자들마저 수건을 내던지는 상황이며 마지막으로 투자자들의 '항복(Capitulation)'이 나타나면 약세장은 마무리가 된다.

로젠버그는 투자자들이 이번 어닝 시즌에 기대감을 표하고 있지만 거시적인 펀더멘털은 달라진 게 없고, 앞으로 나올 실적들은 점차 투자 실망감을 초래할 가능성이 더 크다고 평가했다.

또 40년래 최고치로 치솟은 인플레이션은 소비자들의 구매력에 확실한 충격을 줄 것이며, 점차 소비를 줄이면 결국 기업과 주가에도 부담이 될 수밖에 없다고 강조했다.

◆ 피봇 지나야 '바닥'

월가 전문가들은 결국 연준의 정책 기조가 완화 쪽으로 바뀌어야(피봇) 한참 뒤에 증시가 확실한 강세장에 돌입할 수 있을 것이라고 입을 모은다. 다만 피봇 시점을 두고서는 전망이 엇갈린다.

로젠버그는 과거 흐름을 참고하면 연준이 금리 인상을 중단하고 16개월 정도가 지나야 시장이 확실한 바닥을 다지게 된다면서, 현재 미국 증시는 내년 말 내지 2024년까지 회복이 어려울 것이라고 판단했다.

최근 월스트리트저널(WSJ)이 공개한 서베이에서 이코노미스트들은 피봇 시점으로 최소 내년 말 내지 2024년 초를 점쳤다. 응답 이코노미스트 중 30% 정도는 내년 4분기, 28.3%는 2024년 1분기를 금리 인하 시점으로 전망했다.

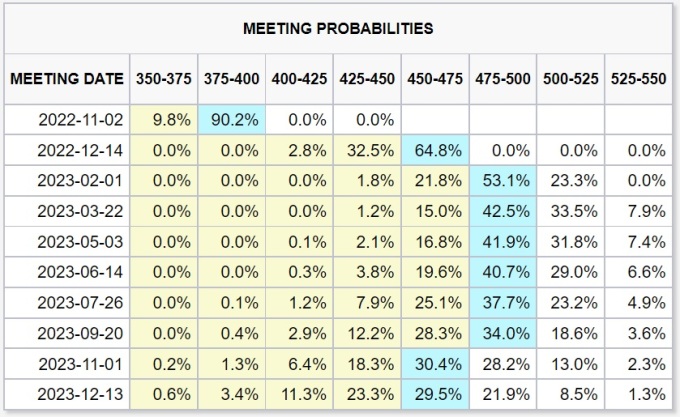

선물 시장에서는 내년 2월까지 금리가 4.75~5.00% 수준까지 오른 뒤 같은 수준을 유지했다가 11월 다시 인하되는 가능성을 가장 높게 보고 있다.

반면 뱅크오브아메리카(BofA)는 투자자들의 보유 현금이 2001년 4월 이후 가장 많은 수준으로 늘어났다면서, 거시 여건이나 투자자, 정책 차원에서 모두 '항복'이 시작돼 내년 상반기 중에는 연준의 금리 인하와 대규모 증시 랠리가 나타날 수 있다는 게 펀드매니저들의 판단이라고 전했다.

또 인베스터스 비즈니스 데일리는 연준의 피봇이 올해 12월에도 가능하다면서, 견실해 보이는 노동시장이 흔들리기 시작하면 연준도 별 수 없이 긴축 계획을 변경해야 할 것이라고 주장해 눈길을 끌었다.

kwonjiun@newspim.com