원부자재 가격 급등 영향...8개월만 또 인상

뷰티 '저조', 음료 '성장'..실적 부진 상쇄할지 주목

[서울=뉴스핌] 송현주 기자 = LG생활건강 계열인 코카콜라음료가 8개월 만에 가격인상을 단행해 그 배경에 관심이 쏠리고 있다. 업계에선 전사적인 수익성 확보를 위한 움직임 아니냐는 반응이 나온다. 실제 음료부문 실적은 줄곧 상승되는 반면 주 사업부인 뷰티부문은 하락하고 있다.

◆ 코카콜라, 이달 1일부터 100원~200원 ↑..."8개월 만 인상"

7일 업계에 따르면 코카콜라음료는 지난 1일부터 편의점에 공급되는 제품의 출고가를 100원~200원 인상했다. 지난해 10월 가격을 올린 후 불과 8개월 만의 인상이다.

주요 품목별 인상액은 환타 오렌지, 파인애플 600ml 2000원에서 2100원, 스프라이트 500ml 1900원에서 2000원, 파워에이드 600ml 2100원에서 2200원, 토레타 500ml 1900원에서 2000원 등이다.

가격 인상은 우크라이나 사태 및 지속적인 공급망 불안정으로 알루미늄, 페트 등 국제 원부자재 가격이 급등함에 따른 것이다.

코카콜라음료는 원부자재 상승 여파를 최소화할 수 있도록 비용 절감 노력을 지속하겠다는 방침이다.

이번 코카콜라음료의 제품 가격 인상은 LG생활건강의 수익성을 개선할 요소로 작용할 것으로 보인다. LG생활건강의 사업부문은 올해 1분기 기준 화장품(42.5%), 생활용품(33.6%), 음료(23.9%) 세가지로 나뉜다.

더운 여름이 성수기인 음료 부문과 춥고 건조한 계절이 성수기인 뷰티 부문은 상호 보완해 매출의 연중 변동성을 축소하고 있다. 생활용품과 음료 부문 사업은 내수 시장에서 확고한 위지를 가지고 있고 화장품은 해외 시장 안착을 도모하고 있다.

화장품 사업은 매출의 절반이상을 차지하고 있지만 해가 갈수록 그 비중은 작아지고 있다. 2020년 55.7%에 달하던 비중은 지난해 54.9%, 올해 1분기 42.5%로 축소됐다.

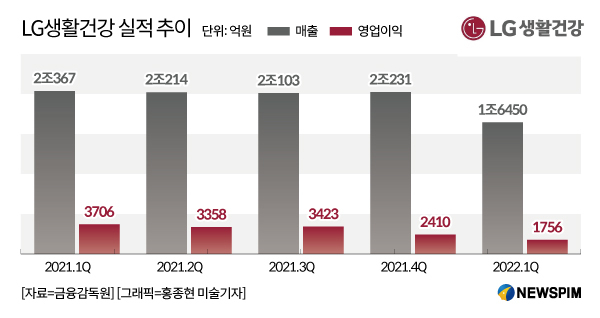

이는 주력인 화장품 실적이 부진하면서 전체 실적에도 영향을 미치고 있어서다. LG생활건강은 올해 1분기 중국 봉쇄와 우크라이나 사태 등 각종 악재 여파로 매출과 영업이익 모두 감소한 바 있다.

실제 올 1분기 연결기준 영업이익이 1756억원으로 전년 대비 52.6% 감소했다. 같은 기간 매출액은 1조6450억원으로 19.2% 줄었다.

|

◆ 코카콜라 수혜 음료사업, 화장품 부진 상쇄 역할에 주목

다만 LG생활건강의 음료사업은 '코카 콜라'의 수혜를 톡톡히 봤다. 올해 1분기 기준 음료사업 매출은 전년 동기 대비 9.9% 성장한 3927억원을 기록했다. 같은 기간 영업이익은 2.6% 증가한 514억원으로 집계됐다.

대표적인 탄산 브랜드 '코카콜라'가 사회적 거리두기 단계적 완화에따라 식당 채널에서 높은 성장을 한 영향이다.

같은 기간 뷰티사업 부문이 매출이 전년보다 39.6% 감소한 6996억원, 영업이익이 72.9% 급감한 690억원을 달성한 것에 비하면 큰 폭의 성장인 셈이다.

정치, 경제, 사회적으로 최악의 상황이 전개됐던 중국 영향으로 뷰티 사업 성장은 어려웠으나, 음료사업 부문이 견고한 실적을 이어나가며 중국 영향을 일부 상쇄한 것이다.

LG생활건강의 중국의 올해 1~2월 올림픽 준비를 위한 정치·사회·경제적 통제와 연초부터 시작된 '제로 코로나' 정책에서 여전히 자유롭지 못한 상황이다. 이러한 중국 상황으로 인해 중국 현지 사업과 면세점 채널이 영향을 받으면서 럭셔리 화장품 매출과 이익의 성장은 당분간 블가피할 거라는게 업계의 관측이다.

일각에선 음료부문의 양호한 실적 성장에도 원자재값 상승 부담이 여전해 수익성 개선에 대한 고민은 여전할 것으로 내다봤다.

업계 관계자는 "2분기도 뷰티사업에 있어 면세점과 중국 사업 불확실성이 여전한 것은 사실"이라며 "음료와 생활용품 사업의 원가 부담 역시 지속되고 있으며 상대적으로 비중이 작아 화장품 부진을 상쇄할 수 있을지는 의문"이라고 말했다. 이어 "하지만 가격인상과 일상회복 효과로 매출 성장세는 당분간 지속될 것이다"라고 강조했다.

shj1004@newspim.com