[서울=뉴스핌] 전미옥 기자 = 신세계푸드가 냉동빵을 앞세워 양산빵 시장 2위 자리를 위협하고 있다. 대형마트에 판매되는 냉동생지, 냉동 파베이크 제품군을 확대하면서 빵 공략을 강화하고 있는 것이다.

코로나19 여파로 전체 빵 시장 성장은 2년째 정체됐지만 냉동빵을 중심으로 한 양산빵 시장은 꾸준한 성장세를 나타내고 있다. 기존 베이커리 업체들도 냉동빵 시장에 잇따라 뛰어들고 있다.

◆신세계푸드, 대형마트 내 냉동빵 수요 겨냥...전년 대비 47% 성장

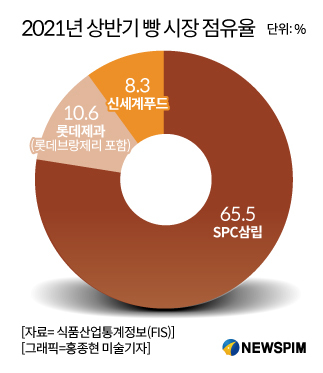

28일 한국농수산식품유통공사(aT) 식품산업통계정보·닐슨코리아에 따르면 올해 상반기 기준 신세계푸드의 양산빵 시장 점유율은 지난해 5.9%에서 올해 8.3%로 2.4% 증가했다. 양산빵 시장 1위인 SPC삼립의 점유율은 같은 기간 66.7%에서 65.5% 줄었다. 2위인 롯데제과(롯데브랑제리 포함)도 지난해 같은 기간 11.4%에서 10.6%로 9.7% 줄었다.

신세계푸드가 빠른 성장세를 보이면서 양산빵 시장 2위 자리를 위협하고 있는 것이다. 신세계푸드의 전략은 냉동생지, 냉동 파베이크 등 냉동빵 제품을 강화한 것이다. 신세계푸드는 지난 2018년 양산빵 시장에 첫 진출한 뒤 '밀크앤허니' 브랜드를 중심으로 한 홈베이킹용 냉동생지, 냉동 파베이크 카테고리를 늘려나가고 있다.

SPC삼립, 롯데제과는 마트, 편의점, 슈퍼마켓 등 채널별 빵 비중이 비교적 고르게 차지하고 있다. 이와 달리 신세계푸드는 대형마트 비중이 98%로 높다. 일반빵이 아닌 대부분 냉동생지 등 대형마트에 납품되는 냉동제품으로 구성돼있어서다. 실제 신세계푸드의 지난 1~10월 홈베이킹용 냉동 생지의 판매량은 전년 동기 대비 47% 늘었고 지난 4월 출시한 '밀크앤허니 파베이크'의 3분기 판매량은 2분기 대비 261% 증가하며 가파른 성장세를 보였다.

◆전체 빵 시장은 정체됐는데...홈베이킹 열풍에 '냉동빵' 훨훨

코로나19 여파로 국내 전체 빵시장 성장은 2년째 성장이 정체된 상황이다. 2016년 3조6930억원 규모였던 빵 시장은 2019년까지 8.7% 성장했지만 지난해 3조 9100억원을 기록하며 2% 줄었고 올해 3조 9100억원으로 0.1% 감소했다. 2년 연속 주춤한 모습이다.

반면 양산빵 시장은 꾸준히 성장하고 있는 추세다. 올해 상반기 기준(닐슨코리아) 2719억원로 전년 동기 2287억원 대비 19% 증가한 것으로 나타났다. 양산빵은 공장에서 생산해 대형마트, 슈퍼마켓, 편의점에 유통되는 빵으로 디저트빵, 냉동빵 등이 포함된다.

일반 제과점 대신 대형마트와 슈퍼마켓 등 유통채널로 빵 소비가 몰렸기 때문이다. 특히 대형마트 내 냉동빵의 성장세가 가파르다. 올해 냉동빵 시장규모는 지난해 대비 16.5% 증가한 471억원으로 집계됐다. 업계에서는 2026년까지 연 평균 5.1% 수준으로 성장할 것으로 전망했다. 가정에서 밥 대신 식사용 빵을 즐기는 문화가 보편화된 데 따른 현상으로 분석된다.

이같은 추세에 업체들도 냉동빵 카테고리를 강화해나가고 있다. 롯데제는 지난해 냉동빵 브랜드인 '상생빵상회'를 선도적으로 내놨다. 지역베이커리의 인기제품을 냉동빵으로 만든 것이 특징이다. 파리바게뜨, 뚜레쥬르 등 기존 베이커리 브랜드들도 지난해 홈베이크용 냉동생지 제품을 잇따라 출시하며 냉동빵 시장에 뛰어들었다.

업계 관계자는 "코로나19 영향으로 집에서 빵을 만들어먹는 홈베이커리가 유행하면서 냉동 생지 등 제품을 찾는 소비자가 늘어난 영향이 크다"며 "최근 도넛, 붓세 등 디저트빵의 수요도 늘어나고 있어 업체별로 제품군을 강화하고 있는 추세"라고 말했다.

romeok@newspim.com