분기별 금리 조정…채무 악화 우려

[세종=뉴스핌] 이경태 기자 = 기준금리 인상의 후폭풍이 소상공인에게 전가될 수 있다는 우려의 목소리가 높다. 기준금리 인상의 연쇄효과로 그만큼 소상공인이 짊어져야 할 부담이 늘어날 수 있기 때문이다.

만기 연장 등의 유예 정책도 방법이나 인상된 금리를 적용받아야 하는 만큼 '금리 폭탄'만 뒤로 밀어놓는다는 지적도 들린다.

한국은행이 26일 기준금리를 연 0.5%에서 0.75%로 0.25%포인트 인상했다. 신종 코로나바이러스 감염증(코로나19)발 '초저금리 시대'가 막을 내렸다는 평가도 나온다.

이번 기준금리 인상은 올 2분기 기준 가계 부채가 1805조9000억원 수준으로 1년 전과 비교해 168조나 불어났기 때문이라는 분석이 지배적이다. 가계 부채로 인해 한국경제가 흔들릴 수 있다는 위기감이 그대로 반영된 셈이다.

기준금리에 따른 부채 역습은 가계에만 영향을 주는 것이 아니다. 코로나19 사태가 장기화되면서 대출로 연명해오던 소상공인에게도 직격탄이 될 것으로 보인다.

그나마 정부가 제공하는 저금리 정책자금만 하더라도 변동금리가 적용된 자금의 경우에는 이같은 기준금리 인상의 영향권 안에 들어갈 수 밖에 없다.

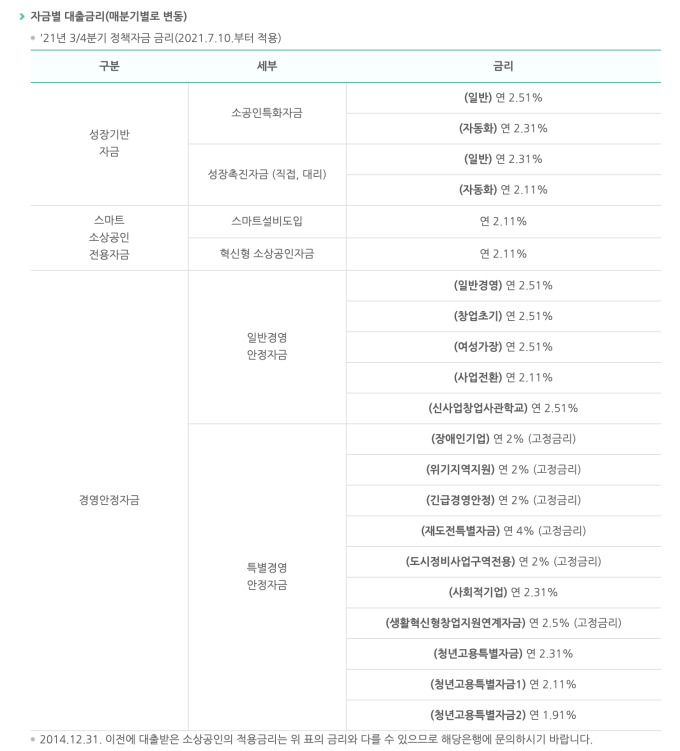

26일 소상공인시장진흥공단에 따르면, 소상공인 경영 안전을 위한 정책자금은 연 4조1000억원 규모로 운용된다. 이 가운데 성장기반 자금을 비롯해 스마트소상공인전용자금, 일반경영안정자금 등은 변동금리를 적용한다. 코로나19 사태로 경영이 어려워진 소상공인을 위해 마련된 특별경영안정자금 가운데 사회적기업, 청년고용특별자금 등도 변동금리를 적용받는다.

이 가운데 시중은행을 거쳐 지원하는 정책자금인 대리대출의 경우에도 대출금리는 변동금리를 적용받는다.

코로나19 상황 속에서 저금리 자금을 받아도 매장 운영이 쉽지 않았던 소상공인들로서는 당장이 걱정이다. 코로나19 신규 확진자 수가 여전히 네자릿수를 기록하고 있어 방역 기준도 강화된 상황에서 금리 부담까지 떠안게 된 것이다.

이날 소상공인연합회는 논평을 통해 소상공인을 채무 악순환에서 벗어날 수 있도록 하는 정책 마련을 촉구하기도 했다. 일각에서는 대출 만기 연장을 방법으로 제시하기도 했다.

그러나 이마저도 근본적인 해결책은 아니라는 게 경제 전문가들의 얘기다. 기준 금리를 인상해 나갈 수 밖에 없는 추세 속에서 만기 연장은 소상공인들에게 더 큰 부담을 안길 수도 있다는 것이다.

민간경제연구원 한 연구원은 "거시적인 차원에서 한국 경제의 부채 수준을 낮춰야 한다는 점에서는 동의한다"면서도 "현 상황에서 소상공인에게 불통이 튈 수 밖에 없는 만큼 기준금리 대응·시장 활성화·방역체계 조정 등 보다 세밀한 정책을 설계해야 현재의 위기에서 피해를 조금이나마 줄일 수 있을 것"이라고 조언했다.

소상공인진흥공단 한 관계자는 "대리대출의 경우만 하더라도 변동금리이지만 분기별 정책자금 기준금리를 적용하고 소상공인을 위해 가산금리를 적용해주고 있다"며 "변동금리를 고정으로 쉽게 바꿀 수는 없는 것으로 알고 있으며, 정책자금 역시 한정된 재원으로 운용을 하는 만큼 소상공인에게 도움이 될 수 있는 부분이 있는 지 살펴볼 것"이라고 말했다.

biggerthanseoul@newspim.com