[편집자] 이 기사는 3월 12일 오후 5시47분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김준희 기자 = 올해 상장 대기 중인 조 단위 대어급 중 최대 몸값으로는 단연 LG에너지솔루션이 꼽힌다. 현재 추정되는 기업 가치는 최소 50조원에서 최대 100조 원 수준이다.

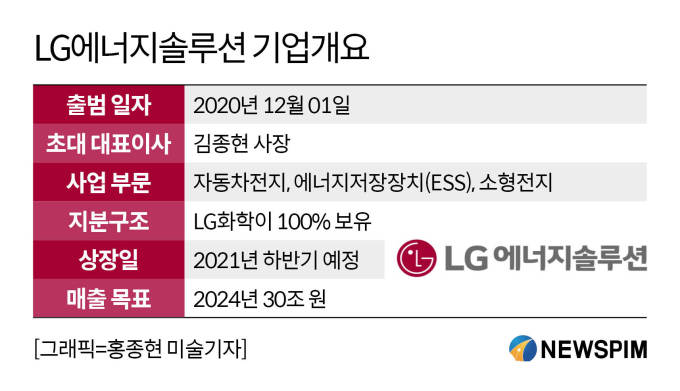

LG에너지솔루션은 지난해 12월 공식 출범을 알렸다. LG화학에서 배터리 부문만 떼어 내 만든 100% 자회사다. 현재 세계 1~2위 수준인 전기차(EV) 배터리를 비롯해 에너지저장시스템(ESS), 소형 전지 등 3개 사업만을 담당한다. 증권가에선 EV용 2차전지 시장이 본격 성장세를 보이면서 LG에너지솔루션의 상장 소식과 관련주에도 관심이 모아진다.

|

◆ LG에너지솔루션, 몸값 최대 100조 원... 'IPO 역사상 최대 규모'

12일 금융투자업계에 따르면 LG에너지솔루션의 예상 몸값은 최소 50조 원, 전기차 시장의 성장성을 감안하면 최대 100조 원까지 고려할 수 있다는 전망이 나온다. 이 정도 시총이면 코스피 2~3위권에 위치한다. 현재 1위인 삼성전자가 약 490조 원, 2위인 SK하이닉스가 100조 원 안팎을 기록 중이다.

LG에너지솔루션의 기업 가치를 최소치로 잡아도 국내 IPO 역사상 최대어가 될 가능성이 높다. 공모금액 역시 10조 원 이상으로 예상, 앞서 최대 기록인 삼성생명(4조8881억 원)의 2배를 뛰어넘을 전망이다.

상장 시점은 이르면 올해 하반기다. LG에너지솔루션은 지난 1월 상장 주관사를 선정해 IPO 작업에 박차를 가하고 있다. EV용 2차전지 시장이 급성장 중인 만큼, 자금 조달을 늦출 이유가 없다.

LG화학에서 분사한 주요 목적 또한 대규모 자금 조달을 통한 선제적 투자로 시장지배력을 강화하기 위함이다. 황유식 NH투자증권 연구원은 "EV용 2차전지 산업은 성장 초기 단계로 파이를 나누기보단 키워야 하는 단계"라며 "유례없이 빠르게 성장하는 산업으로 단기간 천문학적인 자금을 투입해야 하는 골든타임이 지금"이라고 설명했다.

황 연구원은 또 "글로벌 전기차 기업의 수주잔고를 기반으로 LG에너지솔루션은 올해부터 출하량과 생산능력을 기준으로 중국의 CATL을 앞지를 것"이라며 "IPO 진행으로 피어 그룹과 비교를 통한 2차전지 사업의 재평가가 가능하고 선제적 투자로 시장 주도권을 확보, 파이를 더욱 키울 수 있을 것"이라고 전망했다.

다만 코나EV 화재사고에 따른 현대차와의 리콜비용 충당금 등 최근 불거진 악재를 해결해가는 과정에 대해선 주의깊게 살필 필요는 있어 보인다.

◆ LG화학 주가?..."가치 재평가" vs "LG엔솔로 관심 이동"

현재 LG에너솔루션 지분은 모회사 LG화학이 100% 갖고 있다. 증권가에선 LG화학이 전지사업부를 분사하면서 LG에너지솔루션과 윈윈(win-win) 효과를 낼 것으로 기대한다. 분사를 통해 전지사업 가치가 재평가를 받고, 비(非)배터리 부문 사업까지 재평가가 가능하다는 분석이다.

특히 경쟁업체들에 비해 저평가되던 전지 부문의 가치 산정 방식도 개선될 전망이다. 현재 LG에너지솔루션보다 캐파(CAPA·생산능력)가 작은 중국 CATL의 시가총액은 138조 원에 달한다. 전문가들은 전기차 배터리 사업에 CATL과 동일한 밸류에이션 및 멀티플을 적용하면 LG에너지솔루션의 전지사업 가치도 50조 원을 거뜬히 넘길 것으로 본다.

LG에너지솔루션의 가치 재평가는 LG화학의 지분 가치 상승으로도 이어질 수 있다. 예상되는 LG에너지솔루션의 지분가치는 모회사인 LG화학의 시가총액(60조 원대)을 뛰어넘을 수 있는 수준이다. 또 그동안 2차전지에 가려졌던 첨단소재, 생명과학 등 비배터리 부문 사업 가치도 재평가될 수 있다.

다만 LG화학 주가에 이미 2차 전지 기대감이 선반영됐던 만큼 당장 모회사 주가에는 악영향을 미칠 수 있다는 분석도 있다. 지난해 9월 분사 발표 직후 LG화학 주가가 이틀 동안 10% 넘게 빠졌다. LG에너지솔루션이 상장하면 직접 투자 수요가 늘면서 모회사 주가가 빠질 가능성도 염두에 둬야 하는 이유다. 일례로 지난해 SK 주가는 자회사 SK바이오팜 상장 기대감에 고공행진을 하다 상장을 앞두고 급락했다.

LG에너지솔루션 상장과 직접적인 관련성은 적지만 '배터리 사업 확장'의 수혜를 입을 고객사들도 관련주로 투자자 관심을 받고 있다.

2차전지 양극재 제조업체 엘앤에프는 LG에너지솔루션에 양극재를 제공하고 있다. 지난해 12월에만 LG에너지솔루션과 1조4547억 원 규모의 공급계약을 체결해 주목받았다. 엘앤에프의 양극재가 탑재된 LG에너지솔루션 배터리는 전량 테슬라 전기차에 공급될 가능성이 높은 것으로 알려졌다.

코스모신소재도 LG에너지솔루션에 양극재를 공급, LG에너지솔루션 관련주로 편입됐다. 코스모신소재는 니켈 함량을 높인 하이니켈 제품을 공급하며 양극재 공급사로서 시장 점유율을 높이고 있다. 양극재는 배터리의 용량과 출력을 결정하는 핵심 소재다.

LG에너지솔루션을 주요 고객사로 두고 있는 2차전지·디스플레이 장비업체 나인테크도 관련주로 꼽힌다. 나인테크는 LG에너지솔루션이 배터리에 적용하고 있는 L&S(Lamination/Stacking) 특징에 맞춘 장비를 독점 공급하고 있다. 나인테크는 2차전지 매출 비중의 100%를 LG에너지솔루션에 두고 고객사 내에서 독보적인 입지를 다진 상태다.

이 밖에도 LG에너지솔루션의 배터리팩을 공급하는 나라엠앤디, 양극재 핵심원료 기술을 보유한 웰크론한텍 등도 2차전지 시장의 성장 기대감과 함께 상장 이슈가 수면위로 올라오면 변동성을 보이는 종목들이다.

한편 LG에너지솔루션은 KB증권과 모건스탠리를 상장 대표 주관사로 선정했다. 공동 주관사에는 대신증권과 신한금융투자, 골드만삭스, 뱅크오브아메리카메릴린치, 씨티글로벌마켓증권이 이름을 올렸다.

zunii@newspim.com