중국 주식시장 발전 역사 소개

[편집자] 독자 여러분의 효율적인 주식 투자를 위해 뉴스핌이 [공부합시다] 코너를 새롭게 마련했습니다. [공부합시다-중국편]이 익숙하지 않은 시장 환경, 제한적인 정보로 A주 투자전략을 고민하고 계신 투자자들에게 조금이나마 도움이 되고자 합니다.

[서울=뉴스핌] 배상희 기자 = 지난 1990년 문을 연 중국 주식 시장은 30년간의 자본시장 개방∙개혁 움직임 속에 괄목상대할 만한 성장을 이뤄냈다. 상하이(上海)와 선전(深圳)에 뿌리를 내린 중국 주식 시장은 중국 과학기술주의 '상장 메카' 커촹반(科創板·스타마켓)으로 대표되는 신흥 시장을 구축하고, 이를 통해 수많은 유망 기업들을 키워내는 등 다층적으로 발전해 왔다.

과거 중국 시장은 외국인들에게는 투자가 허용되지 않는 폐쇄적 시장이었다. 하지만, 지난 2014년 홍콩증권거래소와 상하이증권거래소의 교차거래를 허용하는 후강퉁(滬港通) 제도를 시행하면서 외국 투자자들에게 금단의 구역과 같았던 중국 시장이 문이 열리게 됐고, 그 이후 6년간 중국 주식 시장은 전세계 투자자들이 주목하는 인기 투자처로 빠르게 성장했다.

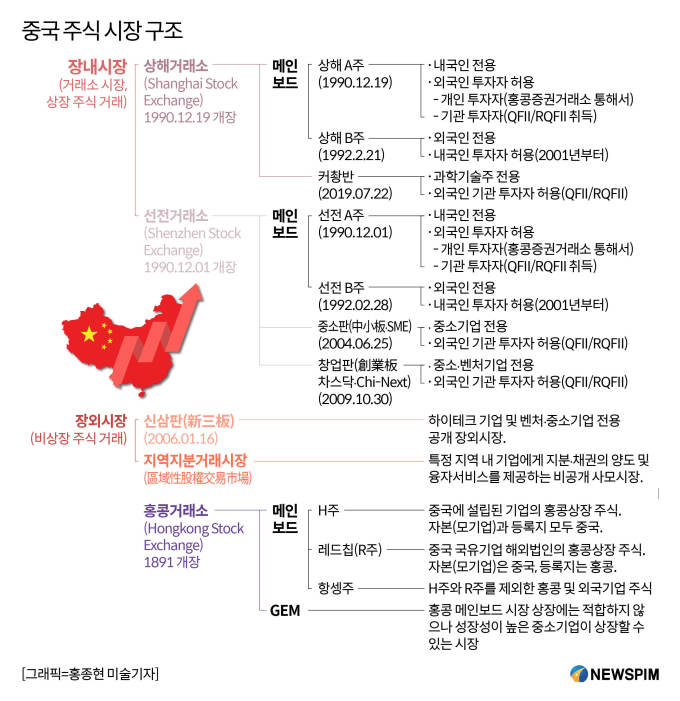

◆ 중국 주식이 거래되는 '장내 vs 장외시장'

중국 주식 거래는 크게 '장내시장'과 '장외시장'에서 이뤄진다.

장내거래시장은 증권거래소를 지칭하는 것으로, 중국 양대 증권거래소인 상해증권거래소(Shanghai Stock Exchange∙SSE)와 심천증권거래소(Shenzhen Stock Exchange∙SZSE)가 여기에 해당된다. 양대 증권거래소에서 산출되는 주가지수는 중국 주식의 전반적인 흐름을 보여주는 대표적 지수로 꼽힌다. 상하이거래소에서는 보통 전통산업 위주의 대형주를 중심으로, 선전거래소에서는 IT와 바이오 등 신(新)경제산업 종목을 중심으로 거래가 이뤄지고 있다.

사실상 중국 주식 거래가 이뤄지는 장내시장에는 상해∙심천증권거래소 외에 홍콩증권거래소(Hong Kong Stock Exchange∙HKEX)도 포함된다. 홍콩증권거래소는 홍콩에 소재하고 있어 이론상 장내시장으로 분류되지는 않으나, 중국 유망 기업들이 주목하는 상장지이자 외국인 개인 투자자들이 A주(중국 본토증시에 상장된 주식) 투자를 위해 거쳐야 할 필수 관문으로서 그 입지는 더욱 커지고 있다.

장외거래시장(OTC∙Over the Counter)은 증권거래소에 상장되지 않은 비(非)상장 기업들의 주식이 거래되는 시장으로, 신삼판(新三板)과 지역지분거래시장(區域性股權交易市場)으로 분류된다.

신삼판(New OTC Market)은 비상장 하이테크 기업 및 벤처∙중소기업을 위한 공개 장외시장으로, 우리나라의 중소기업 중심 장외거래 시장인 코스닥(KOSDAQ)과 미국의 기술 벤처기업 중심 장외거래 시장인 나스닥(NASDAQ)과 유사하다.

신삼판이라는 명칭은 △2001년 메인보드의 퇴출제도 시행과 함께 상장폐지 된 종목 △STAQ(Securities Trading Automated Quotations, 증권거래자동시세시스템) 및 NET 시스템(National Electronic Trading ,국가전자거래) 종목에 대한 증권회사의 장외거래를 위해 설립한 '구삼판(老三板)'에 대응해 생겨났다. 구삼판은 거래되는 종목 수가 적고, 기업공개(IPO)와 증자 기능 등을 실현할 수 없는 단순한 유통시장에 불과하다는 평가를 받았다.

이에 중국 당국은 지난 2006년 1월 베이징 중관춘(中關村) 과학기술단지 내 비상장 하이테크 벤처기업들이 증권회사를 통해 주식을 양도할 수 있도록 하기 위해 장외거래 시장인 신삼판을 설립하고 시범운영에 들어갔다.

이후 신삼판 시범운영 지역은 상하이 장장(張江), 톈진(天津) 빈하이(濱海), 우한(武漢) 동후(東湖) 등 3개 첨단과학기술단지로 확대됐고 현재의 전국적인 장외거래 시장의 모습을 갖추게 됐다.

중국 초이스(Choice) 데이터에 따르면 9월 1일까지 신삼판에 상장된 기업은 8420개에 달한다.

지역지분거래시장은 특정 지역 내 기업에게 지분∙채권의 양도 및 융자 서비스를 제공하는 비공개 사모시장이다.

해당 시장은 양대 증권거래소에서 운영되는 장내거래 시장, 신삼판 장외거래 시장과 함께 중국의 다층적 자본시장 체계를 구축하는 데 있어 없어서는 안될 일부분으로 자리잡았다. 중소기업의 지분거래 및 자금조달은 물론 과학기술의 혁신, 민간자본 운용의 활성화 등을 유도해 중국 실물 경제의 취약한 부분을 지원해주는 역할을 하고 있다.

◆ 상해증권거래소 '메인보드와 커촹반'

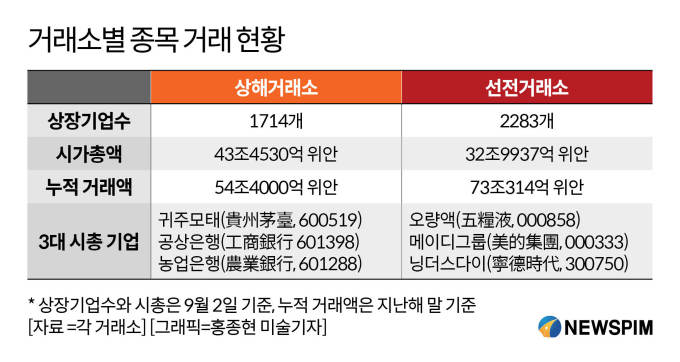

상해(上海∙상하이)증권거래소는 1990년 11월 26일 설립돼 같은 해 12월 19일 처음으로 거래를 시작했다. 9월 2일 기준 상하이거래소에 상장한 기업 수는 1714곳, 전체 시가총액(이하 시총) 규모는 43조4530억 위안이고, 지난해 한 해 기준 누적 거래액은 54조4000억 위안에 달했다.

상하이 메인보드 상장사 중 3대 시총 기업은 귀주모태(貴州茅臺 600519), 공상은행(工商銀行 601398), 농업은행(農業銀行 601288)이다. 9월 2일 기준 이들의 시총은 2조2549억 위안, 1조3265억 위안, 1조184억 위안으로, 전체 시종에서 각각 5.56%, 3.27%, 2.51%의 비중을 차지한다.

상하이증권거래소에서 운영되는 시장은 크게 메인보드(상해 A주와 상해 B주)와 커촹반(科創板·스타마켓)으로 구성된다.

본래 상해 A주 시장은 중국 내국인만 투자가 가능한 중국기업 주식이 거래되는 시장이였다. 과거 외국인 개인투자자들이 A주 종목을 사는 것은 아예 불가능했고, 외국인 기관 투자자들의 경우에도 적격해외기관투자(QFII)와 위안화적격외국인투자자(RQFII)의 자격을 취득한 기관에 한해서만 허용됐었다.

하지만, 지난 2014년 11월 17일 중국 상하이 증시와 홍콩 증시를 잇는 후강퉁(滬港通)이 시행된 이후 해외 개인 투자자들 또한 홍콩증권거래소를 통해 상하이증시에 상장된 A주 후구퉁(滬股通, 홍콩거래소를 통한 상하이 주식 거래) 대상 종목에 투자할 수 있게 됐다. 후강퉁은 후구퉁과 강구퉁(港股通, 상하이거래소를 통한 홍콩 주식 거래)으로 나뉘며, 후구퉁은 위안화로 강구퉁은 홍콩달러로 거래된다.

상해 B주 시장은 외국인만 투자가 가능한 중국기업 주식이 거래되는 시장이다. 1992년 2월 21일 설립된 B주 시장은 해외자본의 직접 유치를 위해 설립됐으나, 중국 당국의 여러 규제에 막혀 A주에 비해 활성화되지 못했고, 이에 후강퉁 개통 전까지는 사실상 외국인의 직접투자는 불가능했다. 외국인 전용 투자 시장인 만큼 미국 달러로 거래가 되며, 본래 중국 내국인의 투자가 금지됐으나 2001년부터 2월부터 내국인 투자 또한 허용됐다.

커촹반은 중국 과학기술 기업들의 주식이 거래되는 시장이다. 지난 2018년 11월 5일 중국 상하이에서 열린 중국국제수입박람회 개막 연설에서 시진핑(習近平) 중국 국가 주석이 직접 설립 계획을 밝힌 후 8개월여 이후인 2019년 7월 22일 출범했다.

출범 당시 수익성 등 상장 기준을 대폭 완화하고, 주가 상·하한 제한폭도 20%로 조정하는 등 과거 중국 자본시장에서 볼 수 없었던 새로운 방식의 제도 개혁을 시도해 '중국 자본시장 개혁의 시험대'로 불리기도 했다. 커촹반에서 처음으로 시도된 제도 개혁 중 가장 대표적인 것이 기업공개(IPO)의 '등록제 개혁'이다.

IPO 등록제란 IPO 예정 기업들이 상장에 필요한 서류를 제출해 서류 적격 여부만 검증 받으면 등록 절차에 따라 곧바로 상장할 수 있는 제도로, 다른 시장에서 도입하고 있는 '승인제'와 차별화된다. 등록제 개혁은 수익 기반이 약한 중소 과학기술 기업들의 상장 문턱을 낮춰주는 동시에 자금조달 통로를 확대하는 데 그 시행 목적이 있다.

올해 7월 21일 출범 1주년을 맞이한 커촹반은 중국 주식시장에서 '과학기술주의 상장 메카'로 떠올랐다. 특히, 올해 미중 갈등 속 미국 증권 당국이 중국 기업에 대한 규제를 강화하고 나서면서, 커촹반은 홍콩시장과 함께 중국 IT 기업의 대체 상장지로 주목 받고 있다.

9월 2일 기준 커촹반에 상장된 기업 수는 168개이고, 이들 기업의 전체 시총은 2조8740억 위안에 달한다. 중국 컨설팅업체 이어우즈쿠(億歐智庫·EOIntelligence)에 따르면 커촹반 상장사의 지난 3년간 영업수익 평균 증가율은 2.7배인 것으로 나타났다. 이는 A주 상장사의 2.1배를 웃도는 수치다. 특히, 과학기술 기업들이 집중돼 있는 시장인 만큼 연구개발 비용 규모에서 매우 두드러진다. 커촹반 상장사의 평균 연구개발 투자비율은 11%에 달해, A주의 4.1%를 크게 웃돌았다.

커촹반 상장사 중 시총 규모로는 금산반공(金山辦公∙KINGSOFT 688111), 중심국제(中芯國際∙SMIC 688981), 호석산업(滬矽產業∙상하이실리콘산업 688126)이 상위권 3위를 차지하고 있다. 9월 2일 기준 시총은 각각 1612억8085만 위안, 1243억9117만 위안, 1041억7092만 위안이고, 이들이 전체 시총에서 차지하는 비중은 각각 5.61%, 4.33%, 3.62%에 달한다.

◆ 심천증권거래소 '메인보드와 중소판∙창업판'

심천(深圳∙선전)증권거래소는 1990년 12월 1일 거래를 시작했다. 9월 2일 기준 선전증권거래소에 상장한 기업 수는 2283곳, 전체 시총 규모는 32조9937억 위안이고, 지난해 한 해 기준 누적 거래액은 73조314억 위안에 달했다.

선전 증시에 상장된 전체 기업 중 3대 시총 기업은 오량액(五糧液 000858), 메이디그룹(美的集團 000333), 닝더스다이(寧德時代∙CATL 300750)로 9월 2일 기준 이들의 시총은 각각 9121억7800만 위안, 4981억4300만 위안, 4922억4100만 위안에 달하는 것으로 집계됐다.

선전증권거래소에서 운영되는 시장은 크게 메인보드(선전A주와 선전B주), 중소판(中小板∙SME), 창업판(創業板∙차이넥스트)으로 구성된다.

선전 A주∙B주는 상해 A주∙B주와 마찬가지로 각각 내국인 전용과 외국인 전용 주식시장이다. 2016년 12월 5일 중국 선전 증시와 홍콩 증시를 잇는 선강퉁이 시행된 이후 외국 개인 투자자들 또한 홍콩증권거래소를 통해 선전 증시에 상장된 A주 선구퉁(深股通, 홍콩거래소를 통한 선전 주식 거래) 대상 종목에 투자할 수 있게 됐다. 선강퉁은 선구퉁과 강구퉁(港股通, 선전거래소를 통한 홍콩 주식 거래)으로 분류되며, 선구퉁은 위안화로 강구퉁은 홍콩달러로 거래된다.

중소판은 그 이름에서 알 수 있듯이 중소기업이 상장돼 있는 시장이다. 9월 2일 기준 중소판에 상장한 기업 수는 962곳, 전체 시총은 13조5748억 위안 규모에 달했다.

가장 높은 몸값을 자랑하는 중소판 3대 상장사는 입신정밀(立訊精密 002475), 순펑홀딩스(順豐控股 002352), 해강위시(海康威視 002415)로 9월 2일 기준 각각 4011억2600만 위안, 3826억5000만 위안, 3590억3500만 위안 규모의 시총을 기록했다.

창업판은 중소∙벤처기업 전용 주식시장이다. 9월 2일 기준 중소판에 상장한 기업 수는 852곳, 전체 시총 규모는 10조267억 위안에 달한다.

창업판 상장사 중 3대 시총 기업은 닝더스다이, 매서의료(邁瑞醫療 300760), 지비바이오(智飛生物 300122)로 9월 2일 기준 각각 4922억4100만 위안, 4197억1700만 위안, 2114억7200만 위안 규모를 기록했다.

지난 8월 24일 중국 창업판은 커촹반에 이어 IPO의 등록제를 정식 시행했다. 이와 함께 주식시장 거래 활성화를 위해 일일 주가 상·하한 제한폭도 기존의 10%에서 20%로 늘렸다. 이 같은 개혁 움직임에 힘입어 창업판은 올해 상반기 전 세계 주가 지수 중 가장 높은 32.5%의 주가 상승률을 기록하기도 했다.

◆ 홍콩증권거래소 '메인보드와 GEM'

홍콩증권거래소는 1891년에 설립됐다. 지난해 말까지 홍콩증권거래소에 상장한 기업 수는 2449곳, 총 시총 규모는 38조2000억 홍콩달러에 달했다.

홍콩증권거래소에서 운영되는 시장은 크게 메인보드와 성장기업시장(GEM, Growth Enterprise Market)으로 구성된다. 메인보드 시장은 다시 H주와 레드칩(R주), 항셍주로 분류된다.

H주는 중국에 설립된 기업의 홍콩상장 주식으로, 자본(모기업)과 등록지 모두가 중국 소재인 기업이 상장된 시장을 의미한다. R주는 중국 국유기업 해외법인의 홍콩상장 주식으로, 자본(모기업)은 중국이나 등록지는 홍콩인 기업이 상장된 시장을 뜻한다. 항셍주는 H주와 R주를 제외한 홍콩 및 외국기업 주식이 거래되는 시장을 지칭한다.

홍콩 GEM은 홍콩 메인보드 시장 상장에는 적합하지 않으나 성장성이 높은 중소기업이 상장할 수 있는 시장을 지칭한다.

홍콩증시에 상장된 중국기업 중 시총 규모 3대 기업은 텐센트홀딩스(騰訊控股 00700), 공상은행(工商銀行 01398), 건설은행(建設銀行 00939)으로 9월 2일 기준 각각 5조1120억 홍콩달러, 1조4933억 홍콩달러, 1조3475억 홍콩달러의 시총 규모를 기록했다.

미국 당국의 거세진 규제 속 탈(脫)미국을 추진하는 중국 기업들에게 있어 홍콩 시장은 가장 유력한 2차 상장지로 주목받고 있다. 지난해 미국 나스닥에 상장된 알리바바가 홍콩 증시에 재상장했고, 또 다른 나스닥 상장사인 왕이(網易∙넷이즈 09999)와 징둥(京東 09618)도 올해 홍콩행 대열에 합류했다.

특히, 최근 역대 최대 규모의 IPO로 기록될 대형 핀테크(금융과 기술을 결합한 서비스) 기업의 상장 소식이 전해지면서 홍콩증권거래소를 향한 글로벌 투자자들의 이목이 집중되고 있다. 그 주인공은 알리바바 산하 핀테크 전문 금융 자회사인 앤트그룹(螞蟻集團, 구 앤트파이낸셜)으로 현재 커촹반과 홍콩증시에 동시 상장을 신청해 놓은 상태다.

pxx17@newspim.com