대량할인 있어야…"적정요율 산정 위한 용역 필요"

[서울=뉴스핌] 김성수 기자 = 내년 8월부터 임대사업자들이 의무적으로 가입해야 하는 임대보증보험이 지나치게 비싸다는 지적이 나온다. 임대보증금 보험시장은 공기업인 주택도시보증공사(HUG)와 SGI서울보증이 사실상 독점하고 있다.

내년부터 기존 임대사업자들이 일제히 가입해 전체 가입자 수가 늘어나면 두 기관이 대량 할인을 적용해서 보증료를 낮춰줘야 한다는 주장이다. 그렇지 않으면 임대인, 임차인이 과중한 부담을 지는 반면 HUG, SGI서울보증이 폭리를 취하게 된다는 분석이다.

◆ 기존 임대사업자, 내년 8월부터 보증보험 의무가입

25일 국토교통부에 따르면 모든 임대사업자가 보증보험에 의무적으로 가입해야 한다는 내용의 '민간 임대주택에 관한 특별법' 개정안이 지난 18일 공포와 함께 시행됐다. 임대사업자의 공적 의무를 강화하는 내용을 담은 '7·10 부동산대책'의 후속 조치다.

임대보증금 보증보험은 집주인이 세입자의 보증금을 돌려주지 못할 경우 보험사가 이를 대신 돌려주는 상품이다. 임차인이 등록임대주택에서 보증금을 떼일 염려 없이 안심하고 살도록 하기 위해서다.

기존에는 건설임대 전부, 매입임대 일부(동일단지 통 매입, 100가구 이상)만 임대보증금 보험에 가입해야 했다. 하지만 앞으로는 이달 18일 이후 등록하는 모든 신규 임대사업자가 보증보험에 가입해야 한다.

기존 임대사업자는 1년 후인 내년 8월부터 적용된다. 위반하면 임대사업자는 최고 2000만원의 벌금, 최장 2년의 징역에 처해진다. 세입자 처벌 규정은 없다.

주택도시보증공사(HUG)와 SGI서울보증에서 가입할 수 있다. 보증료는 집주인의 신용등급이 낮을수록, 임대주택 부채(담보대출 등) 비율이 높을수록 올라간다. HUG의 아파트 임대보증금 보증보험 보증료는 전세나 월세 보증금의 0.099~0.438%(개인사업자 기준)이다. 단독주택 보증료는 아파트의 1.3배다.

예컨대 전세금 5억원 아파트는 집주인 신용등급이 6등급, 임대주택 부채비율이 120% 이하면 최고 요율 0.438%가 적용돼 2년간 보증료가 438만원(5억원X0.438%X2년)이 된다. 이를 집주인과 세입자가 각각 75%, 25%씩 나눠 내는 구조다.

반면 전세금이 같아도 집주인 신용등급 1등급, 부채비율 60% 이하면 최소 요율인 0.099%로 보증료가 총 99만원이 된다.

◆ 임대사업자 보증보험료, 너무 비싸…"대량할인으로 적정요율 산정해야"

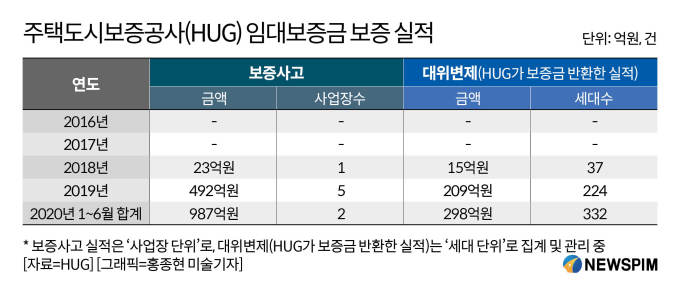

이번 개정안에서 논란이 되는 부분은 세입자가 보증금을 못 돌려받는 사고 빈도에 비해 보증료가 너무 비싸다는 것이다. HUG에 따르면 지난해 전세보증금 반환보증 사고 금액은 3442억원이다. 이는 집주인이 세입자에게 전세보증금을 못 돌려준 금액을 의미한다.

또한 국토부에 따르면 지난 1분기 말 기준 전국 주택 임대사업자는 총 51만1000명이다. 올해 전세보증금 반환보증 사고 금액이 지난해와 같다고 가정하고 단순 계산하면, 전국 임대사업자 1명당 발생하는 사고금액은 약 67만원이다.

보증금 사고의 발생 빈도가 낮아서 전국적으로 보면 평균치가 낮아지는 것이다. 게다가 이 금액은 임대사업자가 아닌 집주인들의 사고 금액까지 합한 수치다. 실제 임대사업자 1명당 사고 금액은 더 적다는 뜻이다.

HUG에 따르면 작년 임대사업자의 임대보증 사고금액은 492억원이다. 이를 기준으로 계산하면 전국 임대사업자 1명당 평균 사고 금액은 9만6281원으로 추산된다. 전세금 5억원, 임대보증금 보증보험의 최소 요율 0.099%를 적용한 보증료가 총 99만원이라는 점을 감안하면 보증료가 다소 비싸다는 분석이다.

국토부는 지난 21일 임대사업자의 보증보험 가입 부담을 낮추기 위해 감정평가액 대신 공시가격을 활용하겠다고 발표했다. 현재 임대보증금 보증 가입 시 적용되는 부채비율을 계산할 때 지금까지는 주택가격을 감정평가액 기준으로 계산하는데, 앞으로는 공시가격도 주택가격으로 활용하게 하겠다는 것.

다만 이는 근본적인 대책이 아니라는 지적이다. 감정평가액 대신 공시가격을 활용하게 해주는 것은 감정평가에 소요되는 수수료 만큼을 보증료에서 낮춰준다는 뜻이다.

하지만 그보다는 보증요율을 적정 수준으로 조정하는 작업이 핵심이라는 게 전문가들 의견이다. 보증료는 보증금액에 보증요율을 곱한 금액인 만큼, 보증요율을 낮춰야 실제 보증료가 낮아지기 때문.

전문가들은 내년 8월부터 임대사업자들이 일제히 보증보험에 가입할 경우 '집단보험'이라는 점을 감안해 보증요율을 낮춰야 한다고 주장한다. 예컨대 임대사업자 1명만 보험에 가입하면 그 1명의 위험도를 기준으로 보증료를 책정해야 하지만, 전국 수십만명 임대사업자가 같은 보험을 든다면 대량 할인을 해줘야 한다는 뜻이다.

이를 단체보험, 집단보험이라고 한다. 만약 이 작업을 하지 않으면 임대인, 임차인은 과중한 보증료 부담을 지게 된다. 해당 보험상품을 사실상 독점적으로 제공하는 HUG, SGI서울보증이 폭리를 취할 우려가 있는 것.

이은형 대한건설정책연구원 책임연구원은 "세입자들이 그동안 전세보증보험에 가입하지 못한 이유는 가입 기준도 까다롭고 보험료도 비싸기 때문"이라며 "전세금이 오를수록 세입자가 공인중개사에게 내는 수수료도 올라가는데, 100만원 단위 전세보증보험 가입까지 강제한다면 부담이 더 커질 것"이라고 말했다.

이어 "정부는 임대보증보험 가입을 의무화하기에 앞서 적정요율을 산정하는 게 급선무"라며 "임대사업자들의 가입으로 전체 가입자 수가 늘어날 경우 적정 보증요율이 얼마일지에 대한 사전용역을 발주하고, 이를 근거로 적정요율을 산정해야 한다"고 강조했다. 이어 "그러지 않으면 세입자가 낼 임대료에 보증료 부담이 전가될 가능성이 높다"고 덧붙였다.

현재 HUG와 SGI서울보증은 보증요율을 낮출 계획이 없는 상태다. HUG 관계자는 "현재로서는 임대보증금 보증요율 인하 계획이 없다"고 잘라 말했다. SGI서울보증 관계자 역시 "우리 회사는 보험법에서 정한 기준에 따라 보증요율을 산정한다"며 "임대사업자 보증보험시장에서 우리 회사의 점유율이 1%밖에 안 되다 보니 보증요율을 낮출 계획이 현재로서는 없다"고 말했다.

sungsoo@newspim.com