2Q 매출·영업이익, 시장 전망치 하회...호실적 기대 밖 실적 부진

원인은 호텔·랄라블라 실적악화 탓...증권가, 연간 실적 전망치 하향 조정

[서울=뉴스핌] 남라다 기자 = 신종 코로나바이러스 감염증(코로나19)의 최대 수혜기업으로 꼽혔던 GS리테일의 2분기 실적이 예상을 뒤엎고 부진할 것이라는 전망이 우세하다.

코로나19 사태 속에서 집과 직장 근처에 있는 근거리 쇼핑채널로서 수요가 급증한데다 정부의 긴급재난지원금 사용처로 지정돼 올 2분기 실적이 전망치를 상회할 것이라는 기대가 컸던 게 사실이다. 다만 허연수 GS리테일 부회장(대표이사)의 '아픈 손가락'으로 여겨지는 랄라블라와 호텔사업 부진이 시장 전망치를 밑도는 실적을 낸 주요 원인이라는 분석이 나온다.

|

| 요기요 앱을 통해 랄라블라 상품을 주문하고 있는 모습. [사진=GS리테일] 2020.03.17 nrd8120@newspim.com |

◆GS리테일 2Q 매출·영업이익, 시장 전망치 하회...호실적 기대 밖 실적 부진

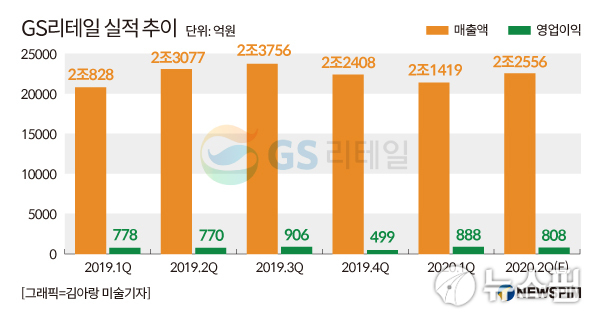

뉴스핌이 21일 지난 한 달간 실적 전망치를 발표한 6개 증권사를 분석한 결과, GS리테일의 올해 2분기 매출은 2조2556억원으로 집계됐다. 지난해 같은 기간과 비교하면 2.3% 감소한 수치다.

같은 기간 영업이익은 808억원으로 전년 동기 대비 4.9% 소폭 증가하는데 그쳤다. 이는 시장 전망치보다는 밑도는 수준이다. 시장에서는 올 2분기 영업이익이 885억원을 기록할 것으로 내다봤다. 전망치보다 8.7% 낮다.

매출도 마찬가지다. 시장에서 추정한 GS리테일의 올 2분기 매출액은 2조3308억원으로 지난해 2분기보다 더 신장할 것으로 예상했지만, 전망치보다 3.2% 낮을 것으로 예측됐다.

|

| GS리테일 실적 추이. [자료=금융감독원 전자공시] 2020.07.20 nrd8120@newspim.com |

코로나19가 본격화한 올 1분기과 비교하면 매출은 5.3% 증가한 반면 영업이익은 9% 떨어져 수익성이 오히려 악화됐다. 이는 예상을 뒤엎는 다소 부진한 성적표다.

앞서 GS리테일은 코로나19 위기 속에서도 1분기에 유통업계에서 유일하게 '깜짝 실적'을 기록해 업계를 놀라게 했다. 지난해에는 내수가 침체되고 소비심리가 위축된 상황에서도 역대 최대 매출을 기록한 것과도 대조를 이룬다.

실제 지난 1분기 영업이익은 888억원으로 전년 동기대비 314.7% 치솟았다. 같은 기간 유통 대기업인 롯데쇼핑과 신세계그룹, 현대백화점까지 모두 영업이익이 급감했다. 편의점 경쟁사인 BGF리테일도 영업이익이 30% 가까이 줄었다.

특히 올 2분기에는 정부의 재난지원금이 풀리면서 사용처로 지정된 편의점의 호실적에 대한 기대감이 어느 때보다 커진 시기였다. 또 GS리테일이 운영하는 GS더프레시(GS the fresh)는 SSM 업체 중 유일하게 재난지원금 사용이 가능하면서 반사이익을 볼 것이라는 예상이 많았다. 경쟁사인 이마트 에브리데이, 홈플러스 익스프레스, 롯데슈퍼에서는 재난지원금을 사용할 수 없다.

헬스앤뷰티(H&B) 스토어인 랄라블라도 사용처로 지정돼 코로나 사태의 '최대 수혜기업'이라는 분석도 나왔다.

◆실적 부진 이유는 호텔·랄라블라 실적 악화 탓

이처럼 기대와 달리 2분기 실적이 부진한 것은 코로나19 사태가 장기화 하면서 슈퍼마켓 사업을 뺀 전반적인 사업부문에 부정적 영향을 받았기 때문이다. 특히 랄라블라와 호텔 사업의 실적 악화 영향이 컸다.

슈퍼마켓 부문은 수익성이 크게 개선됐다. 증권업계는 구조조정이 마무리되면서 영업이익이 100억원대를 기록, 흑자로 전환할 가능성이 있다고 보고 있다. 지난해 슈퍼마켓 사업의 영업손실은 289억원으로 적자 폭이 확대됐었다.

편의점인 GS25는 매출과 영업이익이 소폭 신장할 것으로 예상된다. 다만 기존점 신장률은 4~6%대 안팎으로 역신장할 것으로 추정된다. 코로나19 여파로 개학이 지연되면서 학교와 학원가, 유흥업소 주변 상권의 매출이 부진한 데 따른 것으로 풀이된다.

|

| 나인트리 프리미어 호텔 인사동점 전경. [사진=GS리테일] |

호텔 부문은 투숙률이 전년 대비 20~30% 수준으로 부진했고 보유세 증가 부담으로 영업적자가 더욱 확대될 것이라는 전망이 우세하다. 한국호텔업협회에 따르면 올 1월 투숙률은 61.7%였지만, 한 달 후인 2월에는 44.4%, 3월에는 22.7%로 3분의 1 가까이 급감했다.

실제 올 1분기 객실 관련 매출은 85억8500만원으로 코로나 사태 이전인 전년 같은 기간(190억6600만원)에 비해 45%나 급감했다. 올 2분기에는 1분기보다 더 심각하다는 게 증권업계의 예측이다.

유안타증권은 전년 대비 197억원의 손실을 내 69억원의 적자를 기록할 것으로 추정했고 키움증권은 -42억원, 이베스트투자증권은 -20억원을 기록할 것으로 봤다.

현재 GS리테일은 호텔 자회사로 파르나스호텔을 보유하고 있다. 파라나스호텔은 그랜드 인터컨티넨탈 서울 파르나스와 서울 코엑스 등 특급호텔 2개, 비즈니스 브랜드의 경우 '나인트리'를 운영 중이다. 나인트리는 명동 1, 2호점과 인사동점, 동대문점 등 4호점을 운영하고 있다.

H&B스토어인 랄라블라는 코로나로 직격탄을 맞은 사업부문이다. 지난 1분기 영업손실 규모는 39억원에서 48억원으로 확대됐다. 올 2분기에도 40억원대의 적자를 낼 것이라는 예측이 많았다.

님성현 한화투자증권 연구원은 "2분기는 당초 예상보다 실적이 부진할 것으로 예상된다"며 "편의점의 학원과 관광객 수요가 회복되지 못해 관련 주변 매출이 부진하고 코로나19에 따른 공동이용시설 집객력 감소에 따라 호텔 투숙율이 20~30% 수준에 그쳐 전체 실적에 부정적 영향을 줬다"고 분석했다.

이에 증권업계는 대부분 GS리테일의 연간 실적 전망치를 낮췄다. 대신증권은 올 한해 예상 매출액을 9조1890억원으로 0.5%p 하향 조정했고 영업이익은 3370억원으로 5.6% 낮췄다.

nrd8120@newspim.com