[서울=뉴스핌] 김민경 기자 = 한국신용평가는 지난해 적자전환한 두산그룹에 대해 계열사인 두산중공업과 두산건설 유동성 위험이 고조되면서 신용도 하방압력이 커졌다고 평가했다.

한신평은 지난 27일 두산 그룹분석 리포트를 통해 "2018년 두산건설 대규모 손실로 그룹 재무구조가 저하되고 두산건설과 두산중공업 유동성 부담이 심화됐다. 수익구조 악화와 실적 불확실성을 감안할 때 실질적인 재무부담이 과중한 상태"라고 평가했다.

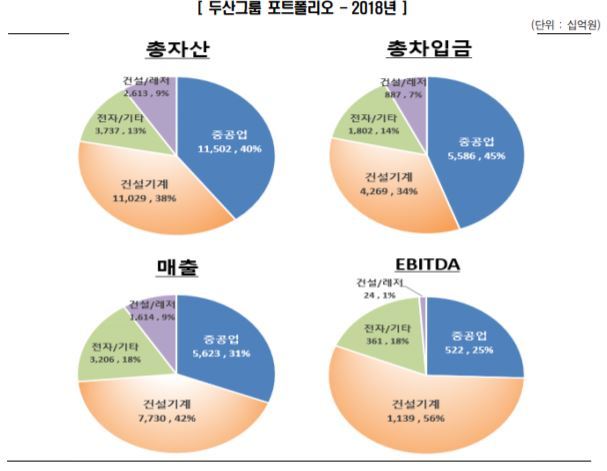

두산그룹은 플랜트 사업을 영위하는 중공업과 건설기계를 중심으로 전자, 건설, 면세점 등 사업다각화 포트폴리오를 보유중이다. 건설기계 비중이 각각 56%, 70%로 그룹 수익성을 견인하고 있지만 중공업의 불리한 사업환경, 건설업의 업황 부진 등 부정적 요인으로 재무부담이 지속되고 있는 상태다.

한신평은 두산그룹의 신용등급 하향압력이 추후 더 확대될 수 있다고 봤다. 사업환경 변화로 본원적 사업경쟁력과 수익구조가 떨어지고 탈원전에 대한 대체방안에도 불확실성이 크다는 분석에서다.

한신평은 "올해 말 도래하는 상환전환우선주의 스텝업 조항, 자회사의 신종자본증권 관련 현금정산의무 등을 감안하면 실질재무부담과 단기상환압력이 가중되고 있다"며 "유의미한 수준의 자구계획 혹은 수익창출력 회복이 수반되지 않으면 신용도 하방압력이 확대될 수 있다"고 강조했다.

특히 계열사인 두산중공업에 대해 사업기반 및 수익구조 약화가 진행되고 있다고 우려했다. 한신평은 "신한울 3·4호기 등 신규 원전 6기 도입 백지화, 노후화된 원전의 단계적 폐쇄 등 에너지믹스 변경 정책으로 수주잔고 감소세를 겪고 있다"며 "대외적으로도 친환경에너지 정책 기조와 경기 불확실성 고조 등이 이어져 수익성이 둔화되는 모양새"라고 분석했다.

두산중공업의 수주잔고는 지난 2017년 말 17조3000억원이었으나 올해 상반기 기준 14조1000억원으로 감소한 상태다. 한신평은 "현재 진행 중인 신고리 5·6호기 프로젝트가 마무리되는 시점까지 양질의 대체 수주를 확보하지 못할 경우 뚜렷한 실적 저하가 예상된다"고 밝혔다.

cherishming17@newspim.com