우리은행K현대해상 등과 소규모주택 차입형 토지신탁 도입

[편집자주] 신영자산신탁, 한투부동산신탁, 대신자산신탁 등 3곳이 부동산 신탁(信託)업에 신규 진출한다. 신규 업체가 진입하는 건 지난 2009년 이후 10년 만이다. 이에 따라 오랫동안 과점형태를 유지하던 부동산신탁 시장에 지각변동이 예고되고 있다. 특히 기존 신탁사들은 막강한 자본력과 새로운 아이디어로 무장한 부동산신탁사들의 공세에 다소 긴장하고 있다. 수탁액만 180조원에 달하며 ‘황금알을 낳는 거위’로 불리는 부동산신탁 시장. 신규 신탁사들의 진입에 따른 시장변화와 신규업체들의 사업방향에 대해 들여다봤다.

[서울=뉴스핌] 전선형 기자 = 한국금융지주의 한투부동산신탁(가칭)은 막강한 자본력과 IT업체를 활용한 혁신으로 승부를 걸 계획이다. 특히 개인간(P2P)를 활용한 토지신탁 상품을 개발해 투자자가 한정돼 있던 시장에 새로운 플레이어로 2030세대를 등장시켜 투자활성화를 이끌겠다는 의지다.

5일 금융투자업계에 따르면 한국금융지주는 오는 9월을 목표로 한투부동산신탁 설립을 준비중이다. 최초자본금은 500억원(납입)이며, 2차년도에 1500억원을 증자해 총 2000억원의 자본금을 내놓는다. 현재 한투부동산신탁의 인력구성은 미정이나, 한국투자증권 리츠 인력과 경력인력 등으로 구성될 것으로 보인다.

한국금융지주 관계자는 “아직 TF(테스크포스)를 꾸린 상태는 아니다”라며 “다만 예비인가를 받았으니, 본격적인 신탁사 설립을 위한 움직임이 진행될 것”이라고 전했다.

|

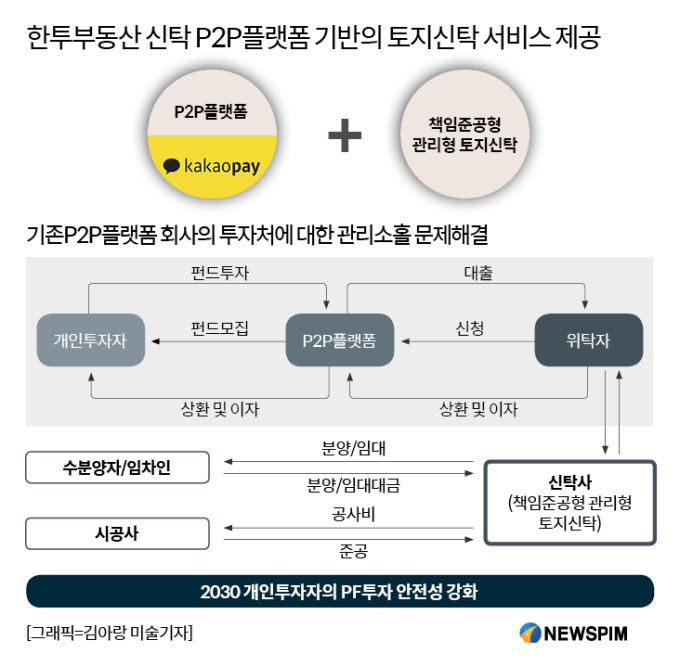

한투부동산신탁이 가장 중점적으로 내세운 사업내용은 신탁시장의 ‘투자자 저변 확대’다. 혁신 기업과 손을 잡아 젊은 층을 끌어들이고 안정성을 바탕으로 주로 노년층이 보유중인 노후주택을 새로운 주택으로 건설하게 하는 등 기존 B2B(기업간 기업)에 머물러있던 시장을 B2C(기업간 개인)로 확장하겠다는 것이다.

이를 위해 한투부동산신탁은 7개 기업과 컨소시엄을 꾸렸다. 한투부동산신탁 컨소시엄에는 한국금융지주, 우리은행, 현대해상, 카카오페이, SH공사, 부동산중개업체 다방, 핀테크플랫폼업체 피노텍이 포함돼있다.

우선 한투부동산신탁은 소규모 맞춤형 P2P 투자에 책임준공형 관리형 토지신탁을 가미하는 사업방식을 추진한다. 책임준공형 관리형 토지신탁이란 시공사의 채무 불이행 발생 시 신탁사가 시공사를 교체해 준공을 완료하도록 보증하는 상품이다.

한투부동산신탁은 이 과정에서 위탁사 등에 대한 수월한 펀딩을 위해 카카오페이 등 P2P플랫폼을 활용한다는 것이다. P2P업체 선정 등은 컨소시엄 구성원인 카카오페이가 진행한다. 한투부동산신탁은 이를 통해 그간 P2P 플랫폼 회사 투자처에 대한 관리 소홀 문제를 해결하고 2030세대에 새로운 투자기회를 제공 할 수 있을 것으로 보고 있다.

또한 후분양 차입형 지원신탁도 추진한다. 후분양 차입형 지원신탁은 건축 공정 60~80% 이상의 시기에 분양을 하는 후분양제 사업을 수행하는 신탁이다. 기존의 부동산 프로젝트파이낸싱(PF)과 유사하다.

한투부동산신탁은 후분양제 건설자금 지원을 컨소시엄 주주인 한국금융지주와 우리은행 현대해상에서 받고, 카카오페이와 다방, 피노텍 등의 기업들과 App 등을 개발해 후분양 주택정보제공 및 입주 후 ICT 서비스 제공 등을 할 계획이다.

아울러 한투부동산신탁은 위탁자가 보유 부동산을 임대할 때 신탁 업무를 수행하고, 주거지 이동에도 도움을 주는 신탁 서비스인 1보유 1주거이전 갑종관리신탁과 소수의 집주인이 소유한 노후주택을 허물고 새로운 주택을 건설하는 차입형 토지신탁 사업도 추진한다.

한국금융지주 관계자는 “모바일 등 다양한 IT 환경속에서 일반인도 쉽게 부동산 투자 등을 할 수 있도록 하는 게 목표”라며 “안정성을 기반으로 부동산신탁의 대중화와 ICT를 접목한 혁신서비스를 제공할 계획”이라고 말했다.

intherain@newspim.com