증권사들 신탁업 진출해 기존 부동산 업무와 시너지 구상

금융위 "신규 인가 3개사 부동산신탁 시장 '메기 역할' 기대"

[서울=뉴스핌] 김형락 기자 = 10년 만에 내준 부동산신탁업 인가를 증권업계가 싹쓸이했다. 새로운 수익원에 목말랐던 증권사들에겐 부동산신탁업이 알짜 먹거리로 꼽힌다. 금융당국은 이번 인가로 부동산신탁시장에 '메기 효과(막강한 경쟁자의 존재가 다른 경쟁자들의 잠재력을 끌어올리는 효과)'를 기대하고 있다.

3일 금융위원회는 임시회의를 열고 신영자산신탁, 한투부동산신탁, 대신자산신탁 총 3곳에 부동산신탁업 예비인가를 의결했다고 밝혔다.

12개 업체의 경쟁을 뚫고 한국금융지주(한국부동산신탁 주요주주), 신영증권(신영자산신탁 주요주주), 대신증권(대신자산신탁 주요주주)이 부동산신탁업을 품에 안았다. 예비인가를 받은 3개 업체가 6개월 이내에 요건 등을 갖춰 본인가를 신청하면 금융위는 법령 검토와 금융감독원 확인 과정을 거쳐 본인가 절차를 진행할 계획이다.

지난해 증권사들은 대형사와 중소형사를 가리지 않고 부동산신탁업 인가전에 뛰어들었다. 부동산 금융으로 상당한 수익을 거두고 있는 증권사들이 부동산신탁업에 진출해 기존 부동산 업무와 시너지를 내겠다는 판단에서다.

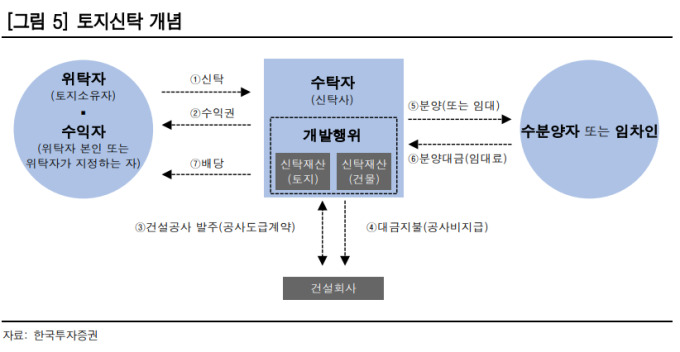

부동산신탁업은 부동산 소유자로부터 권리를 위탁받은 신탁회사가 해당 부동산을 관리, 개발, 처분하고 그 이익을 돌려주는 과정에서 수수료를 받는 사업이다. 신탁사는 개발, 투자, 분양 등 전반적인 부동산 개발사업 과정에 참여할 수 있다.

|

이경자 한국투자증권 연구원은 "증권사는 프로젝트 파이낸싱(PF) 대출을 하는 금융기관으로 국내 부동산시장에 활발히 참여하고 있다"며 "신탁업 진출 땐 정보 공유를 통해 기존 비즈니스와 시너지가 가능하다"고 설명했다.

아울러 "증권사는 PF 대출을 이용해 토지비 문제를 해결할 수 있기 때문에 자본 조달 역량을 기반으로 기존 신탁사의 기반이 약한 핵심 수도권 차입형신탁(수탁한 토지에 택지조성, 건축 등 사업시행 후 임대‧분양하는 개발사업을 하면서 사업비 조달을 사업주가 아닌 신탁회사가 하는 방식)에 진출할 가능성이 높다"고 분석했다.

신탁법에 의해 신탁사는 토지비 자금 투입이 불가능하다. 토지비 부담이 큰 사업은 금융권 PF 대출을 통해 토지비를 확보하고, 분양된 비율만큼 공사비를 받는 건설사의 분양불 도급계약 구조로 사업을 진행하는 것이 일반적이었다.

부동산신탁시장은 지난 2009년 이후 신규진입 없이 11개사 체제를 유지해왔다. 2013~2017년 영업수익 연평균성장률은 23.1%에 달해 알짜시장으로 평가받고 있다. 2017년 11개 신탁사의 합산 순이익은 5046억원으로 전년대비 29% 증가해 사상 최대치를 기록했다.

정부는 지난해부터 부동산시탁시장 경쟁 제고를 위한 신규진입을 추진했다. 부동산신탁업체들의 수익성이 업체들 사이 경쟁부족에 따른 것이란 판단에서다. 신규진입이 시장 경쟁에 미치는 영향과 기존 신탁사 대비 신규인가 수 비율을 감안해 최종 3개사를 인가하기로 결정했다.

최종구 금융위원장은 "이번 인가는 과거 10년 동안 신규 진입이 없었던 부동산신탁시장에 새로운 플레이어가 등장할 수 있는 계기를 마련했다는 의미가 있다"며 "예비인가를 받은 3개사가 부동산신탁시장의 메기가 될 수 있도록 혁신적인 사업모델을 구축·운영하도록 하겠다"고 말했다.

아울러 "이번 인가 뒤에도 '금융산업 경쟁도평가위원회'를 통해 신규진입 효과와 시장 경쟁상황을 점검해 추가적인 인가 여부를 판단할 것"이라고 덧붙였다.

rock@newspim.com