[편집자] 이 기사는 1월 14일 오후 4시52분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 생명보험사가 판매하는 온라인저축보험이 은행 적금보다 소비자에게 유리했다. 적용이율이 높은 데다, 사업비도 원금이 아닌 이자에서만 차감하기 때문이다. 여기에 10년 이상 장기투자하면 비과세 혜택도 누릴 수 있다.

◆ 온라인저축보험 적금보다 수익률 좋아

14일 은행 및 보험업계에 따르면 온라인저축보험은 이자에서만 사업비를 차감한다. 통상 보험상품엔 설계사 판매 수당 등 사업비를 초기에 떼므로 가입 후 단기수익률이 좋지 않다. 하지만 온라인을 통해 가입하는 저축보험은 사업비를 원금에서 차감하지 않고 발생한 이자에서만 뗀다.

뉴스핌은 30세 남성이 매월 20만원을 저축한다고 가정해 은행과 온라인저축보험을 비교했다. 재테크 계획을 세울 때 온라인저축보험을 고려 대상에 넣는 것이 현명했다.

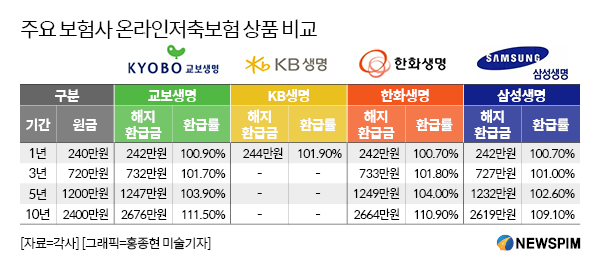

|

현재 국내 시중은행의 적금 금리는 연 2.0% 정도다. 적금에 가입 후 찾을 수 있는 돈은 △1년 후 242만원 △3년 739만원 △5년 1252만원 △10년 2605만원이다.

KB생명 온라인저축보험은 1년 후 244만원을 받을 수 있다. 은행 적금보다 약 2만원 많다. 은행 적금이자보다 더 높은 연 3.5%의 이율을 적용하기 때문이다. 또 KB생명은 위험보험료를 최소화하기 위해 보장을 크게 줄였다.

KB생명 관계자는 “작지만 행복한 행복을 위한 소비가 증가하고 있다”며 “KB생명은 이 점을 착안해 1년만기지만 은행 적금보다 수익성이 좋은 저축보험을 개발했다”고 설명했다.

3년, 5년 구간은 은행 적금이 더 유리했다. 사업비를 차감하지 않는 상품 구조 덕이다.

그러나 장기투자할수록 온라인저축보험이 다시 유리해졌다. 보험 비과세가 적용되는 10년 시점에 온라인저축보험 환급률은 110% 내외였다. 하지만 은행 적금은 108.5%에 그쳤다.

10년 시점 환급금은 △교보생명(라이프플래닛) 2676만원(111.5%) △한화생명 2664만원(110.9%) △삼성생명 2619만원(109.1%) 등이다. 주요 보험사 모두 은행 적금보다 수익률이 높았다.

장기투자시 수익률이 더 좋은 이유는 적용하는 이율이 높은 덕이다. 교보생명의 1월 적용이율(공시이율)은 3.0%, 한화·삼성생명은 2.7%다.

교보생명 자회사 라이프플래닛 관계자는 “통상 저축보험은 은행 적금보다 1% 가량 높은 이율을 적용한다”며 “이에 신년 목돈 계획을 세울 때 반드시 온라인저축보험을 고려 대상에 넣어야 한다”고 설명했다.

◆ 온라인저축보험, 이자에서만 사업비 부과

온라인저축보험이 은행 적금보다 수익률이 좋은 이유는 사업비차감 방식에 획기적인 변화를 준 덕이다.

보험설계사 등 대면채널에서 판매하는 저축보험은 원금에서 사업비를 차감한다. 투자 원금이 100만원일 경우 7만~10만원을 먼저 사업비로 제하고 나머지 90만~93만원을 굴리는 식이다. 즉 초기 굴러가는 자금 자체가 줄기 때문에 원금을 회복하는데 오래 걸린다.

반면 온라인을 통해 가입하는 저축보험은 사업비를 원금에서 차감하지 않고 발생한 이자에서만 뗀다. 투자한 100만원 중 이자가 10만원이면, 이 중 20%인 2만원을 사업비로 차감하는 식이다.

이처럼 이자에서 사업비를 차감하면 보험사는 버는 돈이 줄어든다. 하지만 고객은 자연스럽게 장기투자를 하게 된다. 보험사도 고객이 맡긴 자산을 오랜 기간에 걸쳐 안정적으로 운용할 수 있다.

가입자는 원금에서 사업비를 차감하지 않기 때문에 원금 손실 위험이 없다. 또 보험이기에 10년 이상 유지하면 수익에 대한 세금이 없다. 장기투자시 보험이 유리해지는 이유다.

보험업계 한 관계자는 “저금리로 설계사를 통해 가입하는 저축보험은 사실상 은행 적금보다 좋은 점이 없다”면서도 “온라인저축보험은 은행 적금보다 유리한 구간이 있어 재테크 계획을 세울 때 감안해야 한다”고 설명했다. 이어 “최근 삼성·한화·교보생명 이외에도 대부분의 보험사들은 온라인저축보험을 판매하고 있다”고 덧붙였다.

0I087094891@newspim.com