[서울=뉴스핌] 로보뉴스 = 삼성증권은 11일 CJ ENM에 대한 투자의견을 매수, 목표주가를 28만원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 27만원 대비 3% 높은 수준이다.

CJ ENM은 국내 상위 홈쇼핑 업체, 케이블TV/인터넷쇼핑몰/카달로그 등을 통해 상품 및 서비스를 제공이다. 삼성증권 양승우 애널리스트가 작성한 CJ ENM 리포트 주요내용은 아래와 같다.

▶ 3분기 영업이익으로 744억원 추정. 견고한 실적이나, TV광고와 홈쇼핑의 비수기임을 감안하면 시장 컨센서스(850억원)는 다소 높아 보임. 효과로 미디어 부문의 강한 개선세가 기대되며, 커머스영화음악은 무난한 수준이 예상됨

▶ 목표주가를 28만원으로 상향

▶ 단기 모멘텀 요인은 1) CJ헬로 지분 매각, 2) 넷마블 대작 게임 출시이며, 중장기적으로는 디지털 광고 성장세에 주목

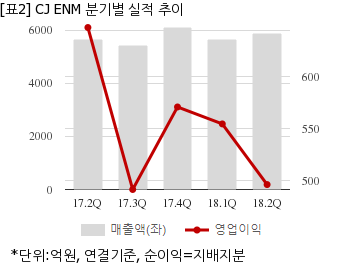

CJ ENM은 올해 2분기 연결기준 매출액이 5852억2143만원으로 전년 동기 5633억7576만원 대비 3.8% 늘었다. 같은기간 영업이익은 496억4570만원으로 전년 동기 647억1358만원 대비 23.2% 줄었다. 지배지분 순이익은 239억4748만원으로 전년 동기 326억9170만원 대비 26.7% 감소했다.

지난 10일 주가는 전일대비 2.12% 상승한 24만5600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

CJ ENM은 국내 상위 홈쇼핑 업체, 케이블TV/인터넷쇼핑몰/카달로그 등을 통해 상품 및 서비스를 제공이다. 삼성증권 양승우 애널리스트가 작성한 CJ ENM 리포트 주요내용은 아래와 같다.

▶ 3분기 영업이익으로 744억원 추정. 견고한 실적이나, TV광고와 홈쇼핑의 비수기임을 감안하면 시장 컨센서스(850억원)는 다소 높아 보임. 효과로 미디어 부문의 강한 개선세가 기대되며, 커머스영화음악은 무난한 수준이 예상됨

▶ 목표주가를 28만원으로 상향

▶ 단기 모멘텀 요인은 1) CJ헬로 지분 매각, 2) 넷마블 대작 게임 출시이며, 중장기적으로는 디지털 광고 성장세에 주목

CJ ENM은 올해 2분기 연결기준 매출액이 5852억2143만원으로 전년 동기 5633억7576만원 대비 3.8% 늘었다. 같은기간 영업이익은 496억4570만원으로 전년 동기 647억1358만원 대비 23.2% 줄었다. 지배지분 순이익은 239억4748만원으로 전년 동기 326억9170만원 대비 26.7% 감소했다.

지난 10일 주가는 전일대비 2.12% 상승한 24만5600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.