"고부가 MLCC 판매호조 덕분…하반기 성장세 지속"

[서울=뉴스핌] 양태훈 기자 = 삼성전기가 고부가 적층세라믹캐패시터(MLCC)의 판매확대로 2분기 깜짝 실적을 기록했다. 시장전망치(1781억원) 이상인 2068억원의 영업이익을 달성, 하반기까지 성장세가 지속될 것으로 자신했다.

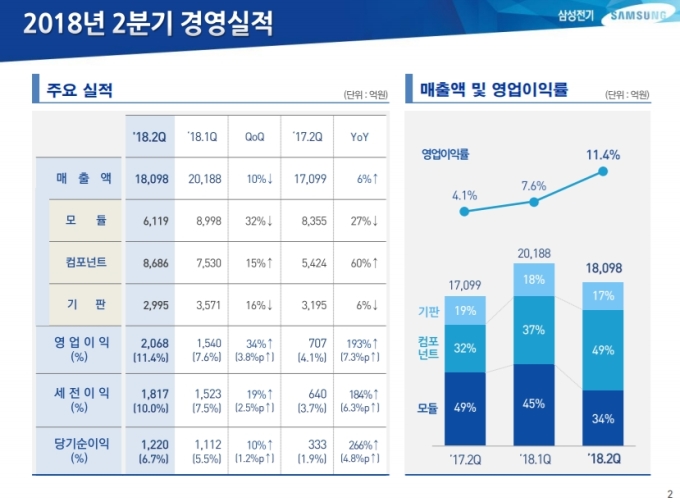

25일 삼성전기는 올해 2분기 실적으로 매출 1조8098억원, 영업이익 2068억원을 기록했다고 밝혔다. 매출은 전분기 2조188억원 대비 10% 감소했지만, 영업이익은 전년동기 707억원 대비 193%, 전분기 1540억원 대비 34% 증가했다.

증권정보업체 에프앤가이드가 앞서 전망한 2분기 실적 컨센서스(시장평균치)가 매출 1조8806억원, 영업이익 1781억원인 것을 감안하면, 시장기대치를 상회한 어닝서프라이즈 수준이다.

삼성전기 관계자는 2분기 실적 호조에 대해 "고부가 MLCC의 판매확대로 영업이익이 큰 폭으로 증가했다"며 "다만, 주요 거래선의 프리미엄 신모델 수요 둔화로 모듈 및 기판 공급은 소폭 감소했다"고 설명했다.

삼성전기는 MLCC의 판매호조가 하반기까지 이어질 것으로 전망했다. 나아가 주요 거래선의 신모델 출시로 인해 듀얼카메라, 칩부품, 경연성인쇄회로기판(Rigid Flex Printed Circuit Board, RFPCB) 등의 고부가 부품 공급도 늘어날 것으로 기대했다.

특히, 스마트폰의 고기능화와 더불어 자동차의 전장화가 가속되면서 MLCC 수요는 지속 늘어날 것으로 예측, 제조경쟁력을 강화하고 거래선의 신기종 출시에 적기 대응할 수 있는 생산체제를 구축해 3분기에도 실적 성장세를 이어간다는 계획이다.

2분기 사업부문별 실적으로는 모듈 솔루션 사업 부문의 매출은 6119억원으로 전년동기 대비 27%, 전분기 대비 32% 감소한 것으로 나타났다.

이는 주요 거래선의 프리미엄 모델 수요 둔화로 인해 카메라 및 통신 모듈 판매가 모두 감소한 탓으로, 하반기에는 스마트폰 제조사간 하드웨어 기술 경쟁 심화로 고사양 부품 탑재가 늘어나 실적이 개선될 것으로 예상했다. 고화소, 트리플(3개) 카메라, 5세대 이동통신 관련 통신모듈 등 신제품 개발을 통해 사업경쟁력을 높여나간다는 방침이다.

컴포넌트 솔루션 사업 부문은 MLCC 판매 확대로 전년동기 대비 60%, 전분기 대비 15% 증가한 8686억원의 매출을 기록했다. 하반기에도 MLCC는 IT용 프리미엄 제품과 전장용을 중심으로 수요가 지속적으로 증가할 것으로 예측됨에 따라 생산효율을 극대화해 시장 수요에 적극 대응할 방침이다.

기판 솔루션 사업 부문 매출은 2995억원으로 전년동기 대비 6%, 전분기 대비 16% 감소했다. 역시 주요 거래선의 부품 수요 감소가 원인으로, 스마트폰 메인기판(HDI) 및 RFPCB 매출이 줄어든 것으로 나타났다. 하반기에는 고부가 에스엘피(Substrate Like PCB, SLP) 기판과 유기발광다이오드(OLED)용 RFPCB 공급이 증가할 것으로 예상되는 만큼 신규 시장 공략에 적극 나설 방침이다.

flame@newspim.com