"특허권도 실질적인 가치 없는 것 많아 담보 무리"

[편집자] 문재인 정부의 금융정책 양대 축은 '포용적 금융'과 '생산적 금융'이다. 포용적 금융은 금융에서 소외된 저소득층, 서민, 영세기업 등에게 금리를 낮추거나 채무 부담을 덜어주는 방식의 지원책이다. 생산적 금융은 스타트업, 벤처 등 혁신기업에 자금을 투여, 성장을 돕는 정책이다. 기술이나 동산을 평가하거나 담보로 자금을 지원하고, 개인간대출(P2P), 크라우드펀딩(crowd funding) 등이 대표적이다. 뉴스핌은 보다 생산적인 '생산적 금융'을 위해 [금융, 성장의 물꼬를 터라] 기획을 준비했다.

[서울=뉴스핌] 김연순 기자 = "동산담보대출 출시 초기 모든 시중은행에선 지점당 1건씩 목표량이 정해졌습니다. 초기 시장이 빠르게 커지며 6000억원까지 늘어난 배경이죠. 정권이 바뀔 때마다 기술담보, 동산담보대출 활성화 얘기는 꾸준히 나옵니다. 하지만 실효성을 가질 지 여전히 의문입니다."(A시중은행 동산담보대출 담당자)

금융당국이 지난달 24일 '동산금융 활성화 대책'을 발표했지만 이른바 동산을 담보로 돈을 빌려주는 것에 대해 은행권 내 시각은 회의적이다. 현실과 괴리가 있다는 것이다. 이번 대책에도 포함된 지식재산권(IP) 등 무체동산 담보대출 활성화의 경우 현재 평가모형으론 한계가 있다는 지적이 나온다.

시중은행의 한 평가역은 "IP담보대출을 위해선 기술가치평가를 진행하게 되는데 평가모형이 현실과는 괴리가 있다"면서 "평가모형과 실제 평가가치가 다르기 때문에 기술의 실질적인 가치를 평가할 수 있는 제도가 마련돼야 한다"고 강조했다.

다른 시중은행의 동산담보대출 담당자는 "정부는 기업의 특허권을 담보로 인정해달라는 건데, 특허자체는 실질적인 가치가 없는 것이 많아 담보력을 특정하기에는 아직 무리"라며 "낙찰받은 비율로 숫자가 딱 떨어지는 상가, 아파트 등과 달리 IP담보대출은 여전히 은행에서 취급이 어려운 상황"이라고 전했다.

가치평가모형과 실제 가치에서 괴리가 존재하는 상황에서 은행들이 리스크를 감수하고 동산대출 활성화에 나서기엔 한계가 뒤따를 수밖에 없다는 얘기다. 은행에서 기업 특허권 등 IP담보 평가는 내부 변리사를 통해 진행하게 되는데 적은 인력풀도 동산담보대출 활성화의 한계로 지적된다.

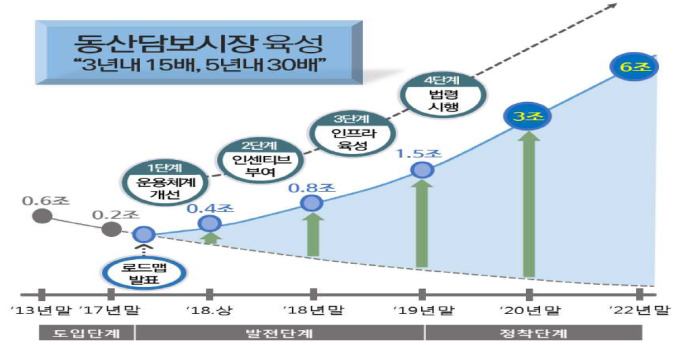

동산담보대출 제반환경이 무르익지 않은 상황에서 금융당국의 무리한 드라이브가 자칫 6년 전 상황이 재연될 수 있다는 우려도 나온다. 당국의 압박에 동산담보대출이 반짝 성장할 수 있겠지만 자율적인 성장 동력은 없어지는 식이다. 지난 2012년(8월) 출시 이후 1년간 6000억원(2400여개 업체)까지 늘어난 동산담보대출 잔액은 지난 3월 2051억원으로 쪼그라들었다.

박훤일 경희대 법학전문대 교수는 "은행이 필요해서 해야하지 금융당국에서 팔을 비틀어서 하는 것은 손을 떼면 그 효과가 멈추게 된다"며 "기업은행이 내놓은 Iot 기반 동산담보대출도 자원장비인데, Iot를 붙여도 내부 부품을 바꿔치기 한다던가 정밀하게 알수가 없는 한계가 존재한다"고 지적했다.

동산담보대출 선진국인 미국은 1920년대 자산을 담보로 하는 ABL(Asset Based Lending) 제도를 도입하고 1962년 통일상법전 제정으로 법제화했다. 미국 ABL제도 활성화는 평가·관리·회수 등을 위한 합리적 시스템 구축에 기인한다. 자산 평가를 위한 동산전문 감정평가 시스템이 발달돼 있고, 평가액을 토대로 대출신청 등을 대신하는 전문 자문회사가 존재한다. 은행이 안심하고 ABL을 취급하도록 현장조사, 담보처분 등을 대행하는 서비스도 발달했다.

권흥진 금융연구원 박사는 "미국은 동산담보대출 자체가 오래됐기 때문에 직접적인 비교가 어렵다"면서도 "가장 큰 차이점은 미국은 평가관리, 회수산업이 발전돼 있어 자생적으로 발전되는 시스템이라는 점"이라고 말했다.

y2kid@newspim.com