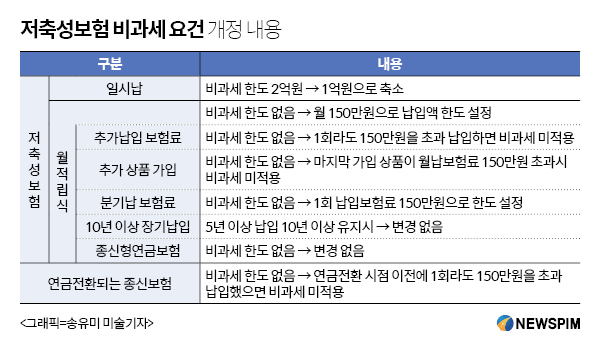

[뉴스핌=김승동 기자] 내년부터 보험료를 매월 납입하는 저축성보험은 150만원까지만 비과세 혜택이 적용된다. 하지만 보험료를 추가로 납입해 월보험료가 150만원을 한번이라도 초과하면 비과세 혜택을 전혀 받지 못한다.

28일 금융, 보험업계에 따르면 기획재정부는 전날 세법개정 후속 시행령 개정안을 발표했다. 이번 개정안에서 저축성보험은 비과세 한도가 ▲일시납 기존 2억원→1억원으로 축소▲월적립식은 한도가 없었지만 월 150만원으로 축소됐다. 특히 추가납입으로 납입기간에 단 한번이라고 납입하는 보험료가 150만원을 초과하면 해당 상품은 비과세를 받지 못한다.

가령 매월 100만원을 납입하는 저축성보험에 가입, 50만원을 추가납입하면 비과세 요건에 해당되어 향후 보험차익에 대해 세금을 내지 않아도 된다. 그러나 한 번만이라도 50만원을 초과하는 금액을 납입하면 비과세 혜택은 없어진다. 납입기간 내내 월납입금액이 무조건 150만원 이하가 되어야 하기 때문이다.

또 매월 100만원을 납입하는 저축성보험에 가입한 사람이 추가로 60만원을 납입하는 보험에 가입했을 경우 나중에 가입한 상품은 비과세 혜택을 받을 수 없다. 따라서 50만원과 10만원으로 나눠 3개의 상품으로 가입해야 한다. 이 경우에도 10만원을 납입하는 상품은 비과세 혜택을 받을 수 없게 된다.

매월 보험료를 납입하는 것이 아닌 3개월마다 납입하는 조건으로 가입할 수도 있다. 이러한 경우에도 1회 납입하는 한도가 150만원을 초과하게 되면 과세 대상이 된다.

|

최근 연금전환되는 종신보험에 가입, 적립금을 더 쌓기 위해 추가납입을 활용하는 소비자도 많다. 종신보험 등 보장성보험도 추가납입을 포함한 납입보험료가 단 한번이라도 150만원을 초과하면 비과세 혜택이 사라진다.

다만, 20년 혹은 30년 등 납입기간이 장기여도 월 150만원 이내로 납입하면 보험차익에 대해 비과세 혜택이 적용된다. 즉 길면 길수록 비과세 혜택을 받을 수 있는 금액이 많아진다.

가령 매월 150만원을 30년 납입, 보험료 원금만 5억4000만원이며 이에 따른 수익이 1억원이 발생해도 납입기간에는 한도가 없기 때문에 보험차익 1억원 전액 비과세가 적용, 1540만원(15.4%)에 달하는 세금을 내지 않아도 된다.

또 사망할 때까지 연금을 수령할 수 있는 종신형연금보험의 경우 비과세 납입금액 한도가 적용되지 않았다. 따라서 150만원 이상을 납입하면 종신형연금보험에 가입, 추가납입을 하는 게 현명할 수 있다.

기획재정부 금융세제과 박주영 사무관은 “저축성보험 중 일시납은 1억원으로 비과세 한도가 축소되었다. 또 분납형태는 1회 납입할 때 한도가 150만원까지만 비과세가 적용된다”고 말했다. 이어 박 사무관은 “비과세를 통한 자산축적이 아닌 노후준비를 위해 가입하는 종신형연금보험은 5년 이상 납입하고 10년 이상만 유지하면 비과세 한도가 없다”고 말했다.

한국보험보장연구소 고정욱 소장은 “저축성보험 중 1억원 이하 일시납 상품과 150만원 이내의 월적립식 상품을 각각 가입하면 모두 비과세 혜택이 적용된다”며 “자산가는 일시납 저축성보험에 1억원을 가입하고, 별도로 저축성보험을 추가 가입해 2가지 상품을 유지하는 게 유리하다”고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)