[편집자주] 이 기사는 지난 8월 20일 오전 8시 41분 뉴스핌 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=노종빈 기자] 최근 활발한 움직임을 보이는 중국증시에 대한 투자자들의 관심과 기대감이 커지고 있다.

하지만 많은 투자자들은 중국 시장에 대한 직접투자에 적잖이 어려움을 느끼고 있는 것이 현실이다. 주된 이유는 여전히 중국시장 투자인프라의 부재, 그리고 투자전략과 정보부족, 종목선정의 어려움 등을 꼽을 수 있다.

◆ 中 대표종목들, 뉴욕 증시에서 살 수 있다

그런데 중국의 대표적인 종목들은 미국 뉴욕증시에 주식예탁증서(ADR) 형태로 상장돼 있어 쉽게 투자할 수 있다.

즉 투자 인프라가 잘 갖춰진 미국시장을 거쳐 중국의 유망종목에 우회투자하는 방법을 생각해 볼 수 있다.

중국 증시의 최근 급등으로 인해 특징주나 유망종목에 대한 관심도 높아지고 있다.

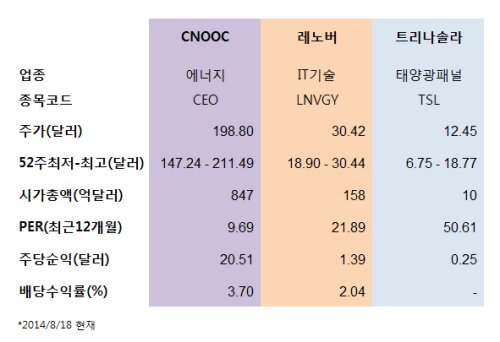

이 가운데 중국 에너지업종 대표기업인 CNOOC는 높은 수익력을 확보한 안정적인 배당주이면서도 향후 주가 추가상승에 따른 차익 가능성이 부각되고 있는 종목이다.

또 레노버는 전세계 PC시장을 석권한 대표적인 성장주로 거대한 중국 대륙의 폭발적인 수요 성장이 기대되고 있다.

여기에 세계 최대의 태양광 패널 및 모듈 생산업체인 트리나솔라는 대표적인 턴어라운드주로 꼽히고 있다.

◆ 안정적 배당주 CNOOC, 저평가로 시세차익 기대

CNOOC(중국해양석유총공사)는 중국의 대표적인 국영 석유 및 천연가스 개발업체다.

이 회사는 주로 중국 대륙 연안의 석유 및 천연가스의 탐사 채굴 등의 사업을 진행해 왔으나 최근에는 북미와 남미는 물론 오세아니아와 아프리카 등에서도 유전이나 광산 인수를 통해 공격적인 해외 진출에 나서고 있다.

CNOOC는 10배 미만의 낮은 주가수익비율(PER)을 자랑한다. 또한 4%에 가까운 높은 배당수익률도 매력적이다.

이 회사의 주가가 실적대비 낮은 수준을 기록하고 있는 것은 지난 1월 불거진 중국의 부패 스캔들과 관련이 있다.

중국을 뒤흔든 저우융캉 부패 스캔들과 관련된 것으로 나타나면서 CNOOC의 주요 경영진들이 부패 혐의로 대거 낙마했기 때문이다.

이로 인해 지난 3월 150달러가 깨지는 저점을 형성한 뒤 바닥권에서 서서히 거래를 늘리면서 최근에는 급격한 상승세를 나타냈다. 현재 CNOOC의 주가는 올해 3월 147달러 장중 저점대비 약 35% 상승한 198달러를 기록하고 있다.

하지만 PER이 9.7배 수준에 불과해 S&P 500지수 주요종목과 비교해서도 여전히 저평가됐다는 분석이 지배적이다.

투자은행 JP모건은 지난달 10일 CNOOC 의 투자의견을 중립에서 비중확대로 상향조정했다.

CNOOC의 연 3.7%에 이르는 양호한 배당률과 35% 수준의 높은 배당성향 등은 중장기 관점의 배당주로도 충분히 매력적인 모습이다.

◆ 성장주 레노버, 연간 23%대 순익 증가

레노버는 중국이 자랑하는 세계 최대의 PC생산업체로 우리에게도 잘 알려져 있다.

하지만 레노버의 진정한 저력을 아는 전문가들은 이 종목을 대표적 성장주로 꼽는데 주저하지 않는다.

최근 시장조사업체 가트너에 따르면 지난 2분기 글로벌 PC판매량은 전년 대비 0.1% 늘어났다.

하지만 중국과 신흥시장 수요를 등에 업은 레노버 성장세는 15%에 달했다. 이로 인해 레노버의 PC시장 점유율은 지난해 16.7%에서 19.2%로 더 늘었다.

수익성도 놀라울 정도로 급격히 증가하고 있다. 지난 14일 2분기 실적 발표를 통해 레노버는 전년동기 대비 순이익이 23% 증가했다고 밝혔다. 그 규모도 전문가 예상치 1억9730만달러보다 크게 높은 2억1350만달러에 달했다.

레노버의 2분기 매출도 104억달러로 전년동기 87억9000만달러보다 크게 늘었다. 이는 전문가 예상치 99억달러를 훨씬 넘어선 것이다.

PC시장이 사양산업으로 평가받고 있는 상황에서 레노버의 빠른 성장은 놀랍다는 평가를 받고 있다.

레노버는 최근 스마트폰과 태블릿 등 모바일시장 공략에 나섰다.

PC시장에서 레노버의 전략은 먼저 저마진 매출확대를 통해 시장점유율을 크게 넓혀 인지도를 갖춘 뒤 고급형 제품을 출시해 선두권을 추격한다는 것이었다.

여기에 최근 스마트폰과 태블릿 시장에서는 새로운 시장을 선점전략에도 주력하는 모습이다.

레노버는 중국에서의 성장을 바탕으로 중동 아프리카 중남미 등으로 스마트폰 판매망을 넓혀가고 있다.

세계 1위의 PC 브랜드라는 안정적 입지와 최근 모토롤라 모빌리티 인수를 통한 시너지 효과를 바탕으로 레노버는 중국 스마트폰 경쟁업체인 샤오미와 화웨이 등과 함께 활발한 시장 선점전략을 달성할 전망이다.

레노버의 주가는 최근 3년간 150% 가까이 올랐고 최근에는 더 빠른 상승세를 보이면서 매력적인 성장주의 면모를 과시하고 있다.

◆ 턴어라운드주 트리나솔라, 태양광 회복 기대감

최근 글로벌 태양광 산업이 수년간 지속돼 온 공급과잉으로 인한 침체기를 벗어날 것이라는 기대감이 부각되고 있다.

주된 배경은 태양광에너지에 대한 수요 확대로 인해 태양광 주요기업들이 활발히 투자를 늘리고 기존 부실업체들의 파산 등으로 인해 시장 질서개편이 완료됐기 때문이다.

이처럼 저가 물량공급이 사라지면서 시장이 탄력적으로 움직이고 있다. 스테판 드한 IHS 태양광 부문 애널리스트는 "시장에서 대규모 공급과잉 현상은 더 이상 나타나지 않고 있다"며 "이미 태양광 패널과 모듈의 공급과잉도 사라졌다"고 말했다.

미국 뉴욕증시에 상장된 대표적인 중국 태양광 패널 및 모듈 생산업체 트리나솔라(종목코드:TSL)의 주가도 강한 턴어라운드 기대감이 작용하고 있다.

트리나솔라의 주가는 지난 2012년말 저점인 2.45달러를 기록한 뒤 지난 3월초 18달러를 가뿐히 돌파하는 등 엄청난 강세를 보였다. 현재 주가는 12.50달러를 기록 중이다.

트리나솔라는 올해 1분기 실적 발표에서 주당 0.37달러의 순익을 기록, 전문가 순익 예상치인 0.03달러를 크게 앞지르기도 했다.

하지만 본격적인 태양광 산업의 수익성 회복으로 이어질 경우 주가는 추가 강세를 보일 수 있다는 관측이다.

트리나솔라는 지난해 2584메가와트 규모의 태양광 발전모듈을 공급했는데 올해에는 추가 투자 등을 통해 3800메가와트의 생산능력을 갖추고 있다.

에너지시장분석업체인 뉴에너지파이낸스에 따르면 태양광발전 설치 규모는 지난해 40기가와트에서 올해 52기가와트로, 내년까지는 61기가와트로 급성장할 전망이다.

[뉴스핌 Newspim] 노종빈 기자 (untie@newspim.com)