[뉴스핌=노희준 기자] 시중은행에서 대출모집인을 통한 신용대출 중단이 확산되는 가운데 이 여파가 '닥터론' 등 전문직 대상의 신용대출 시장에 지각변동을 일으키고 있다.

대출모집인을 통한 신용대출이 중단된 것은 비교적 최근의 일이어서 이 같은 추세가 향후 전문직 대출 시장에 이어지고 여파가 다른 신용대출 시장에도 미칠지 주목된다.

대출모집인은 한 개의 금융회사와 전속 계약을 맺고 수수료를 대가로 신용대출 등의 각종 금융상품을 소비자에게 소개하는 사람이나 법인을 말한다.

15일 은행권에 따르면, 올 한 해 의사, 한의사 등을 대상으로 한 신용대출 상품인 닥터론 시장에서 시장을 선도하던 하나은행이 주춤하는 사이 IBK기업은행이 가파르게 볼륨을 키운 것으로 나타났다.

지난 10월말 현재 KB, 신한, 우리, 하나, 외환, 기업, NH농협은행 등 시중 7개 은행의 닥터론 대출 총잔액은 5조5206억원으로 지난해말 5조3250억원에서 3.7% 늘어났다.

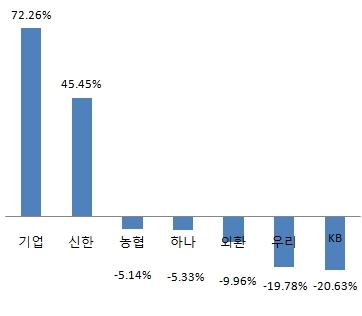

이 가운데 닥터론에서 가장 큰 볼륨을 갖고 있던 하나은행은 3조3440억원에서 3조1658억원으로 5%가량(-1782억원) 감소했다. 같은기간 국민은행(-315억원)과 우리은행(-367억원)은 각각 20%가량, 외환은행과 농협은행은 10%(-608억원), 5%(-83억원)가량씩 쪼그라들었다.

반면 기업은행은 4305억원에서 7416억원으로 72%(3111억원)가 불어났고, 신한은행도 4400억원에서 6400억원으로 45%(2000억원)늘어났다.

특히 기업은행은 닥터론을 제외한 판사, 변호사, 회계사 등 다른 전문직을 대상으로 한 신용대출이 27%(-741억원)감소한 상황에서 유독 의사를 대상으로 한 닥터론이 급증했다.

이에 따라 기업은행은 닥터론 시장은 물론 닥터론을 포함한 전체 전문직 대상의 신용대출 시장에서도 모두 7개 은행 중 지난해 4위에서 2위로 올라섰다.

이는 우리은행을 제외하고는 전문직 대상의 신용대출 잔액에서 닥터론이 차지하는 비중이 2012년 말 기준으로 작게는 43%(농협은행)에서 크게는 90%(국민은행)에 이르기 때문이다.

기업은행의 닥터론 잔액 증가 속도가 가파른 데는 신규 시장의 창출과 고객확보보다는 기존 시장에서의 고객 이탈과 흡수가 작용했다는 게 업계 관계자들의 시각이다.

하나은행 관계자는 "닥터론 시장은 어느정도 시장이 포화된 상황"이라며 "신규 고객 수요가 늘어났다기보다는 기존 고객을 서로 뺏고 뺏기는 상황"이라고 말했다.

하나은행은 지난 2006~2007년 타행 대비 닥터론 상품을 많이 취급하면서 시장을 선점했다. 하지만 시장에 상품 공급이 어느정도 이뤄지고 경쟁이 치열해지면서 최근 닥터론 이외의 다른 전문가 신용대출에 눈을 돌리고 있다는 설명이다.

실제 같은기간 닥터론이 5.3%, 전체 전문직 신용대출이 3.2% 줄어든 상황에서도 판사, 검사, 변호사 등을 대상으로 하는 '로이어클럽 대출'과 공인회계사, 변리사, 세무사 등을 대상으로 한 '하나 프로페셜론'' 등의 대출 잔액은 11.4%, 6.6%씩 증가했다.

기업은행은 이런 상황을 대출모집 제도 중단의 여파 때문인 것으로 자체 평가하고 있다.

기업은행 관계자는 "닥터론은 거의 상담사 영업을 통해 이뤄지는데, 다른 은행에서 상담사(를 통한 신용대출) 영업을 많이 줄이거나 중단한 영향으로 보인다"며 "금리나 대출한도 등 상품조건은 은행간 큰 차이가 없다"고 말했다.

실제 외환은행은 11월 1일부터 대출모집인을 통한 신용대출을 중단한 것으로 확인됐다. 앞서 우리은행과 농협은행은 지난 10월 1일부터, 신한은행은 9월 26일, 국민은행은 9월 13일부터 대출모집인을 통한 신용대출을 중단한 바 있다. 기업은행만 이 행렬에서 빠져 있다.

대출모집인을 통한 신용대출이 중단된 기간이 올해 10월말 기준에서 보면 길어야 두달이 채 안 되기 때문에 그 영향이 크지는 않을 것으로 보인다.

다만, 기업은행 관계자는 "타행에서 공식적으로 대출모집인을 통한 신용대출 중단을 선언한 것은 얼마 안 됐지만, 보통 중단 이전에 그전부터 조금씩 줄여나간다"며 "닥터론 수요는 있기 때문에 그 고객을 흡수한 것 같다"고 강조했다.

한편으로 의사, 한의사, 치과의사 등의 폐업이나 파산 소식을 어렵지 않게 접할 수 있는 요즘 닥터론 시장에 강한 드라이브를 걸 수 없는 상황과 맞물려 기업은행이 대출인모집을 통한 신용대출을 유지하는 것 자체가 큰 여파를 미친 것으로 풀이된다.

신한은행 관계자는 "의사 등이 일반 고객보다 소득이 많은 게 사실이지만, 한편으로 부채도 많다"며 "은행입장에서는 다른 대출에 비해 평균 취급액도 크기 때문네 리스크 관리를 안 할 수 없다. 닥터론에 강한 드라이브를 걸 만한 상황은 못 된다"고 말했다.

은행마다 차이가 있지만, 닥터론을 통한 대출한도는 대개 2억~3억원 가량이다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)