[뉴스핌=이동훈 기자] 박근혜 정부가 서민 주거복지를 위해 도입한 '목돈 안드는 전세제도'가 시장의 외면을 받고 있다.

8월 출시한 '목돈 안드는 전세II 대출'이 출시 한 달 동안 40건의 대출에 그친데 이어 이번 주부터 판매를 개시한 '목돈 안드는 전세I 대출'도 4일 동안 한 건의 대출도 없었다.

4일 국토교통부와 6개 국민주택기금 수탁은행(우리, 국민, 신한, 하나, 기업, 농협)에 따르면 목돈 안드는 전세I 대출상품은 출시 4일 동안 단 한 건의 대출 신청도 없었다.

앞서 지난 8월 출시한 목돈 안드는 전세 대출II도 지금까지 대출은 50여 건에 그치고 있다.

한 은행권 관계자는 "출시한지 얼마 되지 않고 전세 재계약자만 대상으로 한다는 점 때문에 수요가 적지만 4일(실제는 개천절을 제외한 3일) 동안 단 한 건의 대출도 없었다는 것은 시장의 인기가 없다는 반증"이라며 "(은행권에서는) 목돈 안드는 전세제도는 도입 초기부터 대출자가 상당히 적을 것으로 내다봤다"라고 말했다.

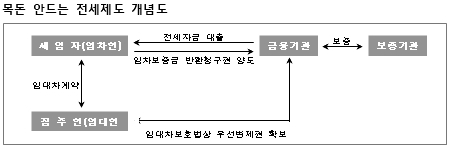

목돈 안드는 전세 대출I은 전세를 재계약할 때 인상되는 금액을 대출해주는 상품이다. 세입자가 전세로 살고 있는 집을 담보로 은행에 맡기고 그 이자를 세입자가 내는 방식이다. 목돈 안드는 전세 대출II가 임차보증금을 담보로 설정하는 것과 다르다. 이 상품은 새로 전세를 얻을 때 받을 수 있다. 하지만 둘 다 집주인의 동의가 있어야 은행 대출을 받을 수 있다는 점은 같다.

목돈 안드는 전세제도가 시장의 외면을 받는 가장 큰 이유는 집이나 전세 보증금 같은 집주인의 재산권을 침해할 수 있다는 점이다.

만약 목돈 안드는 전세 대출I을 받은 세입자가 이자를 갚지 못하면 집주인이 은행에 이자를 대신 내야한다. 집주인도 이자를 제때 못내면 집을 경매 당한다. 또 목돈 안드는 전세 대출II 역시 이자를 못내면 보증금을 은행에 압류 당한다.

이 때문에 목돈 안드는 전세제도는 결국 실패한 것이 아닌가하는 게 전문가들의 의견이다. 한 은행권 관계자는 "임대차 계약 갱신 청구권이 도입됐으면 모를까 지금 같은 집주인 우위의 전세시장에서는 활성화 되기 어려운 제도로 보인다"며 "연간 90만원 가량의 세제 혜택을 주면서 지나치게 높은 리스크(위험성)를 집주인에게 떠안기려 하는 게 실패의 원인"이라고 지적했다.

대출금리도 일반 전세대출과 큰 차이가 없다는 게 은행권의 설명이다. 은행권의 일반 전세대출 금리는 연 최대 4.2~4.3%다. 하지만 카드를 사용하거나 적금을 드는 등 은행 상품을 추가로 이용하면 금리를 4.0% 수준으로 줄일 수 있다.

반면 목돈 안드는 전세 대출 상품의 금리는 3.5~3.8%다. 일반 전세대출과 정부 대출상품과 금리 차이는 0.3% 정도. 집주인은 물론 세입자에게 별다른 매력이 없다는 이야기다.

국민은행 임채우 부동산PB팀장은 "앞으로도 목돈 안드는 전세제도는 시장에서 외면을 받게 될 것"이라며 "전세시장이 갑자기 임차인 우위 시장이 되지 않는 한 집주인이 이런 제도를 달가워할 이유가 없다"라고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)