AI 핵심 요약

beta- 금융권이 7일 전세대출 감소와 함께 신용·가계대출 증가로 '이중 대출' 리스크 심화를 우려했다.

- 전세난과 정부 정책으로 월세 전환이 빨라지며 보증금·월세를 각각 전세대출과 신용대출로 충당하는 구조가 확산됐다.

- 주담대·신용대출이 동시에 늘고 전세·월세 가격까지 상승해 임차 가구 주거비와 은행권 리스크 관리 부담이 커지고 있다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

전세 매물 감소에 월세 전환 가속, 차주 증가

은행권, 주담대·신용대출 등 대출 관리 리스크 확대

[서울=뉴스핌] 정광연 기자 = 전세대출 잔액은 줄었지만 가계대출은 오히려 늘고 있다. 전세 매물 감소와 정책 영향으로 임차 수요가 월세로 이동하면서, 기존 전세대출 수요가 신용대출로 옮겨가는 구조 변화가 나타나고 있어서다. 전세대출 감소가 가계부채 안정으로 이어진 것이 아니라 보증금 대출과 월세 부담을 메우기 위한 신용대출이 동시에 늘어나는 '이중 대출' 리스크로 전이되고 있다는 분석이다. 은행권 역시 대출 구조 변화에 따른 리스크 관리 압박이 커지고 있다는 우려다.

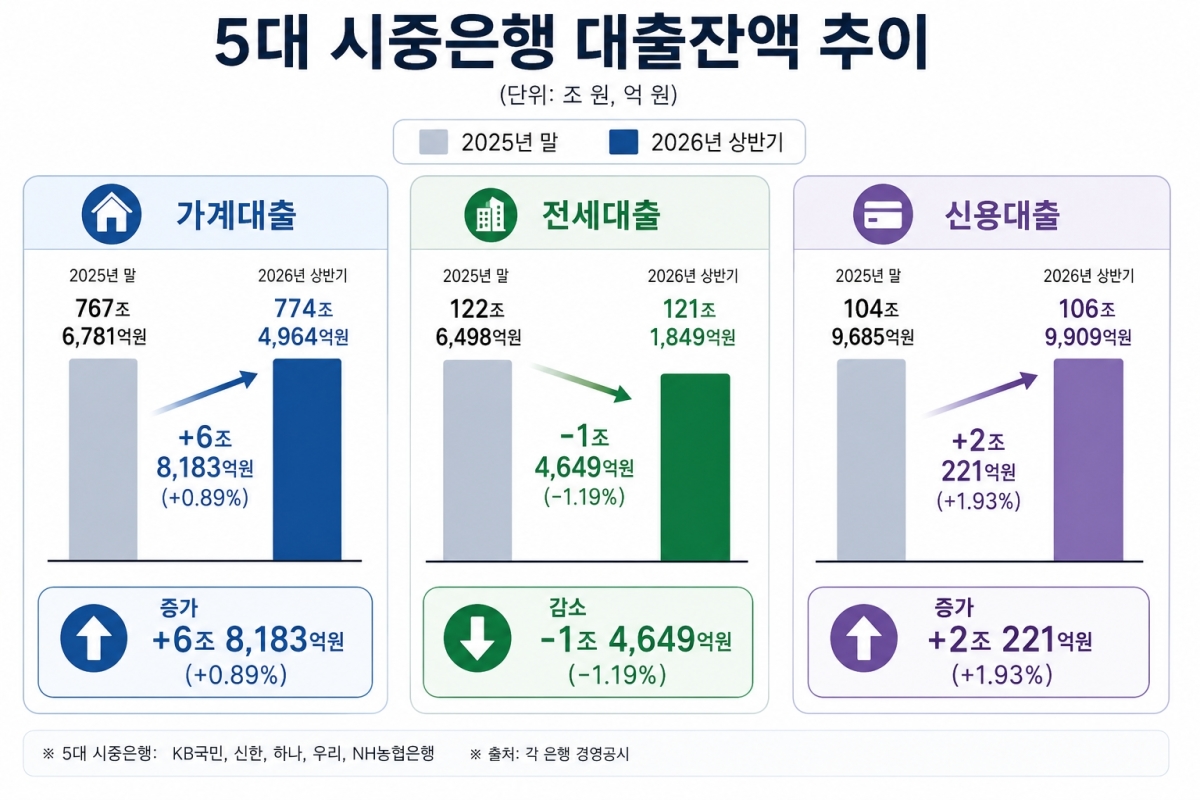

7일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 올해 상반기 기준 전세대출 잔액은 121조1849억원으로, 작년 말 122조6498억원 대비 1조4649억원(1.19%) 감소한 것으로 나타났다.

전세대출 감소는 전세난에 따른 결과다. 정부의 토지거래허가구역 확대 등으로 전세 매물이 크게 줄어들면서 대출 신청 자체가 감소했기 때문이다. 부동산 플랫폼 아실에 따르면 지난 5일 기준 서울 아파트 전세 매물은 2만523건으로, 작년 말 2만3263건 대비 2740건(11.8%) 줄었다.

전세대출이 감소했지만 가계대출은 오히려 증가했다. 5대 시중은행의 상반기 가계대출 총액은 774조4964억원으로, 작년 말 767조6781억원 대비 6조8183억원(0.89%) 늘었다.

이는 전세난 심화로 매물을 찾지 못한 세입자들이 월세로 대거 이동했기 때문으로 풀이된다. 특히 이재명 정부가 전세대출을 부동산 가격 상승의 주범으로 지목하며 이른바 '전세 소멸'을 유도하면서 월세 전환 속도는 더욱 빨라지고 있다.

월세의 경우 보증금은 기존 전세대출을 통해 마련할 수 있지만, 매월 지급해야 하는 월세 자체는 별도의 대출 상품이 없어 신용대출을 이용하는 경우가 대부분이다.

5대 시중은행의 상반기 신용대출은 106조9909억원으로, 작년 말 104조9685억원 대비 2조221억원(1.93%) 증가했다. 업권에서는 주식투자를 위한 '빚투'와 함께 월세 전환 등을 주요 요인으로 꼽고 있다.

문제는 전세난으로 인한 전세가격 상승이 월세가격 상승으로도 이어지고 있다는 점이다. 월세가격이 높아지면서 기존에는 보유 자금으로 보증금과 월세를 함께 충당했던 세입자들이 이제는 보증금과 월세 모두를 대출에 의존해야 하는 상황이 나타나고 있다.

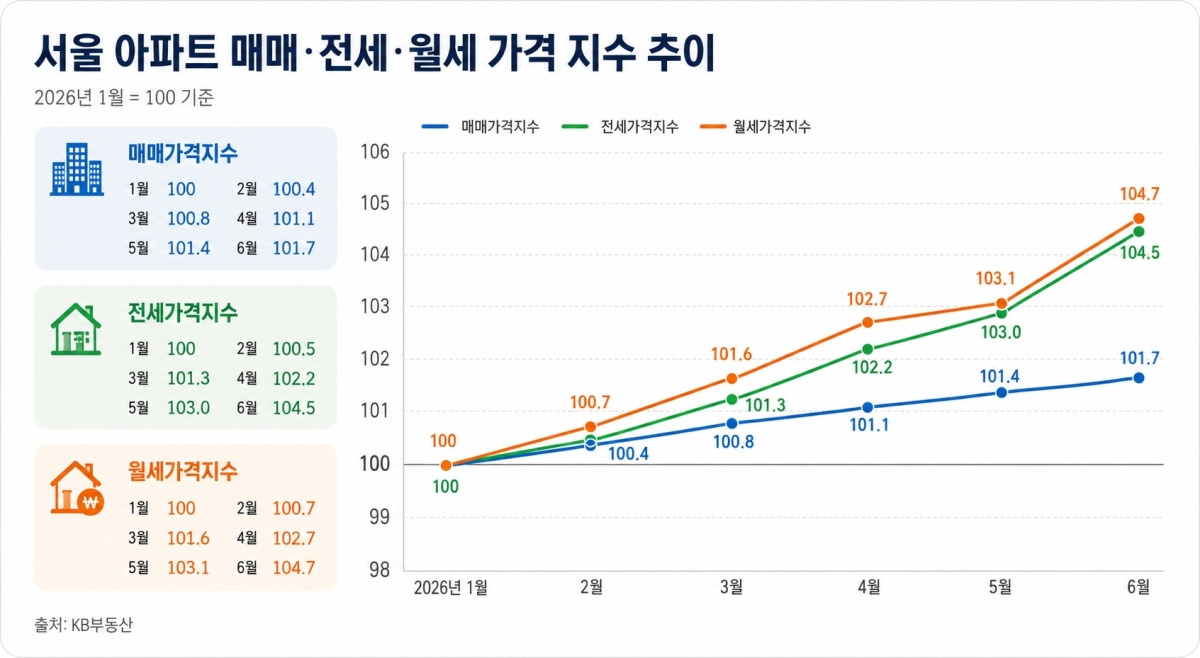

KB부동산에 따르면 올해 상반기 서울 아파트 전세가격지수는 1월 100을 기준으로 3월 101.3을 넘어선 데 이어 한 달 만인 4월 102.2를 돌파했으며, 지난 6월에는 104.5를 기록했다. 6개월 만에 4.5포인트 상승한 것이다.

월세가격지수 역시 전세가격 상승의 영향으로 1월 100을 기준으로 매월 전세가격지수를 상회하며 6월 104.7까지 상승했다. 전세보다 월세 가격 상승세가 소폭이지만 더 가파르게 이어지고 있다는 의미다.

이미 시장에서는 정부의 강력한 규제에도 불구하고 부동산 시장 상승 기대감으로 주택담보대출 증가세가 이어지고 있다.

5대 시중은행의 주담대는 올해 1월 전월 대비 1조5000억원 감소한 610조1000억원을 기록했지만, 이후 증감을 반복하며 6월 말 기준 615조원을 기록해 연초 대비 약 5조원 증가했다.

여기에 월세 전환이 빨라지며 신용대출도 지속적으로 증가하고 있다. 차주 입장에서는 보증금 대출과 월세 부담으로 인한 신용대출까지 '대출 이중고'가 발생하고, 은행 입장에서는 주담대와 신용대출을 동시에 관리해야 하는 부담이 커지고 있다는 지적이다.

월세 시장이 과거 전세시장 수준으로 보증금이 높아지면서 동시에 월세 규모도 급증하고 있다는 점 역시 가계대출 증가를 우려하게 하는 요인이다.

서울 강동구 A아파트의 경우 2025년 초 보증금 5억원대에 월세 200만원 수준에서 거래가 형성됐지만, 올해 6월에는 보증금 9억원에 월세 200만원으로 상승했다. 이는 2025년 초 전세 보증금과 유사한 수준이다. 보증금을 5억원대로 낮출 경우 매월 지급해야 하는 월세는 300만원 수준까지 올라간다.

KB부동산은 '2026년 부동산 보고서'에서 "월세 중심으로의 전환은 매월 임대료를 지급하는 구조로 인해 관련 금융상품에 대한 수요 증가로 이어질 것"이라며 "임차 가구의 주거비 증가에 대한 대비가 필요하다"고 지적했다.

시중은행 관계자는 "현재는 주식투자를 위한 '빚투'가 신용대출 증가의 주요 요인이지만, 전세 대신 월세가 '뉴노멀'로 자리 잡고 보증금과 월세가 모두 상승한다면 관련 수요가 전세대출과 신용대출에 동시에 집중될 수 있다"며 "시장 변화에 맞춘 대응이 필요한 시점"이라고 밝혔다.

peterbreak22@newspim.com