[서울=뉴스핌] 로보뉴스 = 한양증권에서 13일 제이엘케이(322510)에 대해 '2026년, 미(美)·일(日) 진출 확장의 서막'라며 신규 리포트를 발행하였고, 투자의견을 'Not Rated'로 제시하였다.

◆ 제이엘케이 리포트 주요내용

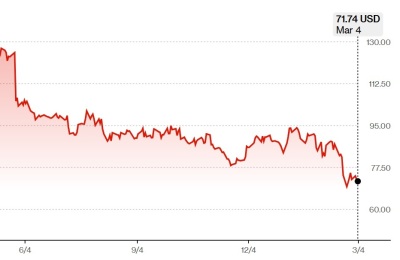

한양증권에서 제이엘케이(322510)에 대해 'AI는 이미 우리의 '판단'을 대신하고 있다. 뇌졸중 의료 AI 전주기 대응 유일한 Player, JLK. 국내 + 일본 + 미국 이제는 숫자로 보여줄 때: 동사는 국내 시장에서 의료 AI 최초의 혁신의료기술 비급여 코드 획득을 목표로 다년간 준비해 왔으며, 그 과정에서 까다로운 FDA 510(k) 인증 6건과 일본 PMDA 허가 7건을 확보하며 글로벌 인허가 기반도 구축했다. 하지만 의료 파업, 해외 규제기관의 인증 지연 등 외부 변수로 인해 실제 매출 발생까지는 시간이 생각보다 더 소요되었다. 그럼에도 불구하고 주목할 점은 회사가 제시했던 중장기 로드맵과 비교했을 때 인허가 획득 시점에는 일부 지연이 있었으나, 제시한 방향성과 목표는 순차적으로, 그리고 확실하게 이행되어 왔다는 점이다. 국내에서는 210곳 이상의 병원 레퍼런스를 바탕으로 안정적인 매출 기반을 확보했으며, 미국은 하반기 매출 발생, 일본은 마루베니 그룹과의 유통 계약을 통해 2026년 국내 45억원, 일본 50억원, 미국 35억원 총 130억원 수준의 매출이 전망된다. 하반기 매출 집중 구조를 감안할 경우 분기 손익분기점 달성 가능성도 존재한다. 더불어 2024년 약 480억원 규모의 유상증자를 통해 자본을 확충하며 재무 안정성을 확보했고, 관리종목 지정 관련 리스크는 현저히 낮아진 것으로 판단된다. 이는 향후 국내외 영업 확대 및 보험·수가 협상 과정에서 추가적인 재무적 제약 없이 전략 실행에 집중할 수있는 기반을 마련했다는 점에서 긍정적으로 평가된다. 지난 2년간 준비 단계로 인식되던 스토리가 이제는 실제 손익 구조로 연결되는 구간에 진입했다는 점에서, 2026년은 동사에게 명확한 변곡점이 될 것으로 판단된다.'라고 분석했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

◆ 제이엘케이 리포트 주요내용

한양증권에서 제이엘케이(322510)에 대해 'AI는 이미 우리의 '판단'을 대신하고 있다. 뇌졸중 의료 AI 전주기 대응 유일한 Player, JLK. 국내 + 일본 + 미국 이제는 숫자로 보여줄 때: 동사는 국내 시장에서 의료 AI 최초의 혁신의료기술 비급여 코드 획득을 목표로 다년간 준비해 왔으며, 그 과정에서 까다로운 FDA 510(k) 인증 6건과 일본 PMDA 허가 7건을 확보하며 글로벌 인허가 기반도 구축했다. 하지만 의료 파업, 해외 규제기관의 인증 지연 등 외부 변수로 인해 실제 매출 발생까지는 시간이 생각보다 더 소요되었다. 그럼에도 불구하고 주목할 점은 회사가 제시했던 중장기 로드맵과 비교했을 때 인허가 획득 시점에는 일부 지연이 있었으나, 제시한 방향성과 목표는 순차적으로, 그리고 확실하게 이행되어 왔다는 점이다. 국내에서는 210곳 이상의 병원 레퍼런스를 바탕으로 안정적인 매출 기반을 확보했으며, 미국은 하반기 매출 발생, 일본은 마루베니 그룹과의 유통 계약을 통해 2026년 국내 45억원, 일본 50억원, 미국 35억원 총 130억원 수준의 매출이 전망된다. 하반기 매출 집중 구조를 감안할 경우 분기 손익분기점 달성 가능성도 존재한다. 더불어 2024년 약 480억원 규모의 유상증자를 통해 자본을 확충하며 재무 안정성을 확보했고, 관리종목 지정 관련 리스크는 현저히 낮아진 것으로 판단된다. 이는 향후 국내외 영업 확대 및 보험·수가 협상 과정에서 추가적인 재무적 제약 없이 전략 실행에 집중할 수있는 기반을 마련했다는 점에서 긍정적으로 평가된다. 지난 2년간 준비 단계로 인식되던 스토리가 이제는 실제 손익 구조로 연결되는 구간에 진입했다는 점에서, 2026년은 동사에게 명확한 변곡점이 될 것으로 판단된다.'라고 분석했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.