의료용품 유통업체 메드라인 신규 고객 확보

헬스케어 시장 진출로 고객 다변화 추진

월마트 의존도 탈피 기대, 투자자 반응 긍정적

이 기사는 11월 27일 오후 4시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국의 인공지능(AI) 기반 창고 자동화 솔루션 전문기업 심보틱(종목코드: SYM)이 26일(현지시간) 뉴욕증시에서 87.88달러까지 상승하며 사상 최고치를 경신했다. 예상을 상회하는 4분기 실적과 헬스케어 시장 진출 소식이 맞물리면서 투자자들의 뜨거운 반응을 이끌어냈다.

24일 분기 실적을 발표한 심보틱의 주가는 다음 날인 25일 77.29달러로 전일 대비 39.36% 급등 마감했다. 이는 2023년 11월 21일 이후 최대 일일 상승폭이다. 올해 들어 심보틱 주가는 268.20%나 상승하며 시가총액 457억5000만달러를 기록, 창고 자동화 시장의 성장 가능성을 재확인시켰다.

이번 주가 급등은 '실적 예상치 상회, 마진 확대, 대형 신규 고객 확보'라는 이상적인 조합이 빚어낸 결과다. 특히 의료용품 유통업체 메드라인(Medline)을 첫 헬스케어 고객으로 확보한 것은 그동안 지적돼온 높은 월마트(WMT) 의존도 문제를 완화할 수 있는 중요한 전환점으로 평가받고 있다.

◆ 시장 예상 뛰어넘은 4분기 실적

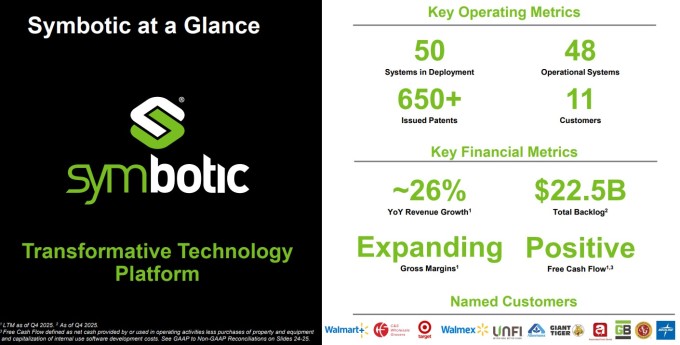

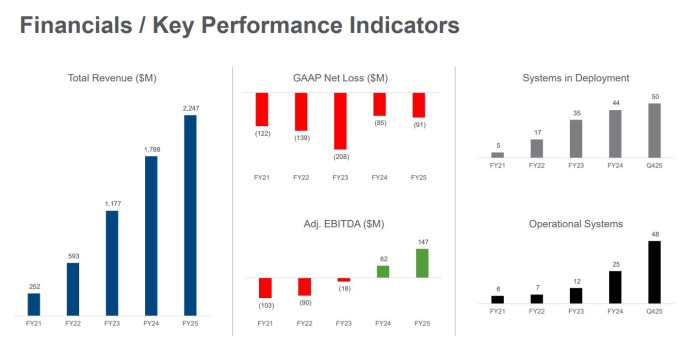

심보틱은 9월 27일 종료된 2025 회계연도 4분기에 6억1850만 달러의 매출을 기록했다고 발표했다. 이는 시장 예상치 6억400만 달러를 상회하는 수치로, 회사가 제시했던 가이던스 범위(5억9000만~6억1000만 달러)도 웃돌았다. 매출은 전년 동기 5억6460만 달러에서 10% 증가했다.

순손실은 주당 3센트(총 1910만 달러)로 시장 예상치인 주당 4센트 손실보다 양호했다. 전년 동기 1600만 달러 흑자에서 적자 전환했지만, 수익성 지표는 오히려 개선됐다. 조정 후 매출총이익률은 전년 동기 17.9%에서 22.1%로 4.2%포인트 상승했으며, 직전 분기 21.5%보다도 높은 수치다.

조정 EBITDA는 4900만 달러를 기록해 전년 동기 4200만 달러 대비 17% 증가했다. 이는 분기별 사상 최고 조정 EBITDA 마진을 달성한 것으로, 회사의 영업 효율성이 점진적으로 향상되고 있음을 입증한다.

부문별로 살펴보면 핵심 사업인 시스템 매출이 5억8230만 달러로 전년 동기 5억3640만 달러에서 증가했다. 운영 서비스 매출은 2690만 달러로 21% 성장했고, 소프트웨어 유지·지원 매출도 930만 달러로 58% 확대되며 고른 성장세를 나타냈다.

현금 상태도 크게 강화됐다. 4분기 말 현금 및 현금성 자산은 전 분기 대비 4억6700만 달러 증가한 12억4500만 달러를 기록했다. 회사는 부채가 없는 강력한 대차대조표를 유지하고 있어 재무 안정성이 탄탄하다.

2025 회계연도 전체로는 매출 22억4700만 달러를 기록해 전년 대비 26% 성장했으며, 일반회계원칙(GAAP) 기준 순손실 9100만 달러, 조정 EBITDA 1억4700만 달러를 기록했다.

릭 코헨 심보틱 회장 겸 최고경영자(CEO)는 "2025 회계연도에 강력한 매출 성장, 운영 시스템의 큰 폭 증가, 마진 확대라는 약속을 이행했다"며 "고객에게 제공하는 가치를 계속 향상시키고 있다"고 밝혔다.

이즈 마틴스 최고재무책임자(CFO)는 "매출이 예상치를 웃돌았고, 2025 회계연도 4분기에 강력한 매출총이익률 확대와 잉여현금흐름을 달성했다"며 자신감을 드러냈다.

◆ 메드라인 계약, 월마트 의존도 완화의 첫걸음

이번 주가 급등의 가장 큰 촉매제는 의료용품 유통업체 메드라인을 신규 고객으로 확보했다는 발표였다. 이는 심보틱의 첫 헬스케어 분야 진출로, 그동안 투자자들의 주요 우려사항이었던 고객 집중도 문제를 해소할 수 있는 중요한 이정표로 평가받고 있다.

현재 월마트(WMT)는 2025 회계연도 기준 심보틱 총매출의 약 85%를 차지하는 압도적인 핵심 고객사다. 2017년부터 시작된 양사의 협력 관계는 심보틱의 성장을 견인해왔지만, 동시에 투자 리스크 요인으로도 지목돼왔다. 실제로 UBS는 지난 9월 이러한 높은 고객 집중도를 근거로 심보틱 투자의견을 '중립'에서 '매도'로 하향 조정한 바 있다.

코헨 CEO는 실적 발표 컨퍼런스콜에서 "헬스케어 분야는 정확성, 속도, 비용 측면에서 자동화의 필요성이 매우 큰 시장"이라며 "미국 내 500개 이상의 헬스케어 물류센터가 있어 시장 잠재력이 상당하다"고 강조했다.

회사는 최근 연차보고서에서도 "월마트와의 긴밀하고 상호 유익한 관계를 유지하는 것이 지속적인 성장의 중요한 요소"라고 밝힌 바 있다. 하지만 메드라인과 같은 신규 고객 확보가 지속될 경우, 포트폴리오 다변화가 가속화되면서 고객 집중도 우려가 점차 해소될 것으로 전망된다.

◆ 낙관적인 전망과 주문 잔고 전환율 개선

심보틱은 2026 회계연도 1분기 매출을 6억1000만~6억3000만 달러로 전망했다. 이는 전년 동기 대비 25~29% 증가한 수치로, 월가 컨센서스 6억1150만 달러를 웃도는 긍정적인 전망이다. 조정 EBITDA는 4900만~5300만 달러에 이를 것으로 예상했다.

주목할 점은 심보틱의 225억 달러 규모 수주 잔고 중 약 12%가 2026 회계연도에 매출로 인식될 예정이라는 점이다. 이는 전 분기보다 1%포인트 증가한 수치로, 주문 잔고의 매출 전환율이 점차 개선되고 있음을 시사한다. 현재 수주 잔고 대부분은 월마트와 소프트뱅크 합작사 그린박스가 차지하고 있다.

마틴스 CFO는 "2026 회계연도 초반은 고객들이 차세대 저장 구조로 전환을 이어가면서 지난 분기에 제시한 기대와 일치하는 흐름을 보이고 있다"고 밝혔다.

◆ 소프트뱅크·월마트 지분 구조가 제공하는 안정성

심보틱의 최대 주주는 소프트뱅크로, 약 44%의 지분을 보유하고 있다. 소프트뱅크는 심보틱과 '창고 서비스형(warehouse-as-a-service)' 합작 벤처인 그린박스를 운영하며 전략적 파트너십을 유지하고 있다.

월마트도 지난 1월 심보틱의 첨단 시스템 및 로봇 사업을 인수하며 현재 약 13%의 지분을 확보한 상태다. 이러한 대주주 구조는 심보틱에 안정적인 재무 기반과 전략적 지원을 제공하는 동시에 핵심 고객사와의 긴밀한 협력 관계를 유지할 수 있는 기반이 되고 있다.

심보틱은 월마트 외에도 알버트슨스, C&S 홀세일 그로서리스 등 주요 소매업체들과 다년간 배치 계약을 체결하며 고객 기반 다각화에 힘을 기울이고 있다.

▶②편에서 계속됨

kimhyun01@newspim.com